あなたや家族に万が一のことが起きたとき、家族の生活費をどのように守るか考えたことはありますか?

そんな不安を感じたときに、ぜひ検討したいのが生命保険です。その中でも「収入保障保険」と呼ばれるタイプの保険をご存知でしょうか?

そこで当記事では、収入保障保険の仕組みについてわかりやすく解説します。

特に収入保障保険は「生命保険には入りたいけれど、保険料はできるだけ抑えたい」という方にぴったりの保険です。ただし、メリットだけでなくデメリットが気になるという方もいるでしょう。

そこで、収入保障保険をおすすめできる人・おすすめできない人についても正直にお伝えします。気になる方はぜひ最後までご覧ください。

収入保障保険ってどんな保険?仕組みと特徴

収入保障保険は保険料が安いと言われていますが、具体的にはどういった仕組みなのでしょうか?

そこで、

- 収入保障保険の仕組み

- 保険料が安い理由

- いつまで保障されるか?

- 働けなくなったときに備える保険との違い

これらについて、わかりやすく解説します。

収入保障保険の仕組みとは?

「収入保障保険」は、保険金が一括で支払われるのではなく、毎月一定額ずつ支払われる仕組みの保険です。

生命保険の一種ではありますが、毎月のお給料を受け取るのと同じように遺族の生活費を長期的に保障するため、このように呼ばれています。

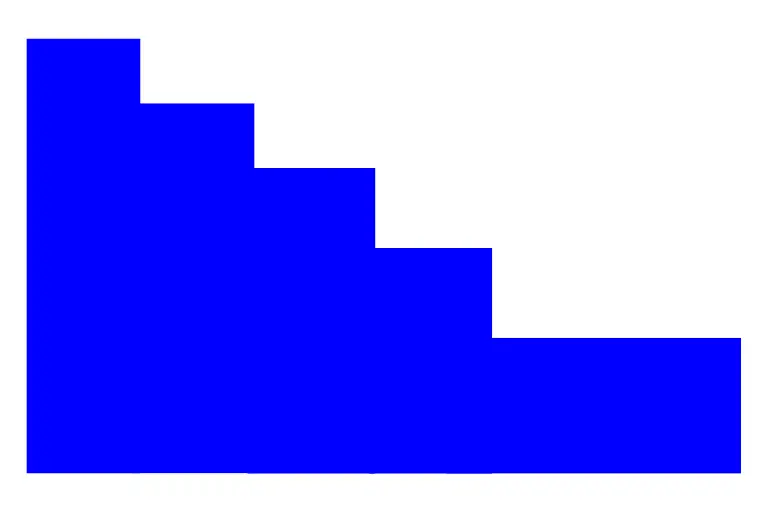

ここで、一般的な定期保険(平準定期保険)との違いをみてみましょう。

| 収入保障保険 | 一般的な定期保険 |

|---|---|

|  |

| 期間が経過するにつれて、保険金の受取総額は減っていく | どの時期でも保険金の受取額は一定 |

一般的な定期保険の場合、契約期間中どの時期でも一定額の保険金が一括で支払われます。

それに対し収入保障保険では、契約初期に万が一のことがあった場合は多くの保険金が支払われますが、期間が経過するにつれて、受け取れる保険金の総額は徐々に減少していきます。

この点が収入保障保険の大きな特徴です。

ちなみに収入保障保険を契約したとしても、「やっぱり保険金を一括で受け取りたい」というニーズが後から出てくることもあるでしょう。

そうした場合でも収入保障保険では一括(もしくは部分的にまとめて)受け取ることも選択できます。ただし、一括で受け取ると受取総額が減ってしまうので注意してください。

家計に優しい理由「収入保障保険は保険料が安い」

「期間が経過するにつれて受け取り総額が減る保険だなんて、誰がそんなの契約するの?」と思われたかもしれませんね。実は、

- 保険金が毎月分割で支払われる

- 契約期間が経過するにつれて受取総額が減る

という仕組みだからこそ、一般的な定期保険と比べて保険料が大幅に安く抑えられているというメリットがあるのです。

たとえば30年間の収入保障保険に加入した場合、契約初期に万が一のことが起きると30年間にわたり毎月一定額が支払われますが、契約期間が進むと受け取れる総額は減少してしまいます。

しかしこの仕組みを保険会社の立場からみてみましょう。保険会社側からみると、この仕組みによって保険会社の負担が軽くなり、その結果、保険料が安く設定することが可能になっているのです。

また、受取総額が減ってしまうとはいえ、期間が経過した分の生活費は必要なくなるので、この仕組み自体そこまで問題ありません。むしろ収入保障保険は非常に合理的な仕組みだといえるでしょう。

つまり収入保障保険は、必要な保障を確保しつつ保険料を抑えたい方にとってぴったりの保険なのです。

収入保障保険はいつまで保障される?

収入保障保険の保障期間は、契約時に自由に設定できます。たとえば60歳や65歳までといった年齢で設定する方法や、20年・30年といった期間で選ぶことも可能です。

家族のライフステージに必要な保障期間を計算しながら、適切な期間を設定するのがいいでしょう。

ここで一度考えたいのが、期間終了間際に万が一のことが起きた場合はどうなるか?です。

収入保障保険は期間が経過するごとに保険金の受取総額が減少する仕組みのため、契約終了間際に亡くなられた場合、ほんのわずかな保険金しか受け取れない可能性があります。

そこで、収入保障保険には「最低支払保証期間」が設けられています。

たとえば最低支払保証期間を5年に設定した場合。被保険者が契約終了間際に亡くなっても、遺族はそこから最低5年間は毎月の保険金を受け取ることができるので、その点では安心できますね。

働けなくなったときの就業不能保険とは違う

収入保障保険はその名前から「収入を保障する」というイメージが強く、しばしば「働けなくなったときに備える保険」と勘違いされるお客様も少なくはありません。

しかし、収入保障保険と働けなくなったときに備える保険はまったく別のものになります。

そもそも収入保障保険は、主に契約者が亡くなった際に遺族が生活費を受け取るための保険。家計の支えである契約者が不幸にも亡くなった場合に、遺族が生活費に困らないように設計されています。

一方、就業不能保険は契約者本人が病気やケガで働けなくなったときに、その間の生活費をサポートするための保険です。こちらは、契約者が生きているものの、働けない期間に焦点を当てた保障となります。

| 目的 | 主な保障対象 | |

|---|---|---|

| 収入保障保険 | 契約者が亡くなった場合の遺族の生活費を支援 | 遺族 |

| 就業不能保険 | 病気やケガで働けなくなった場合の生活費を支援 | 契約者本人 |

このように、収入保障保険は「死亡リスク」に備える保険であり、就業不能保険は「労働不能リスク」に備える保険といえるでしょう。

両者の保障の目的や受け取る対象が異なるため勘違いされやすいですが、違う内容の保険であることをしっかり理解しておくことが大切です。

自分や家族の生活スタイルに合った保険を選ぶ際にはこの違いを押さえておきましょう。

収入保障保険のメリットとデメリット

収入保障保険は合理的な仕組みを持つ一方で、デメリットも存在します。ここでは収入保障保険のメリットとデメリットをわかりやすく解説しますので、しっかりと理解しておきましょう。

収入保障保険のメリット

収入保障保険のメリットは、家族の生活費を長期的にサポートできる点です。

たとえば契約者に万が一のことが起こったとき、遺族は一定の期間にわたり毎月定額の給付金を受け取ることができるので、一度に大きな金額を受け取るよりも生活費を管理しやすいというメリットがあります。

さらに、保険料が他の生命保険と比べて安いため、家計に負担をかけずに必要な保障を確保できるのも大きな魅力のひとつ。

このように収入保障保険は、保険料を抑えながらも家族の生活を長期的にしっかり支えることができる非常に合理的な選択肢といえるでしょう。

収入保障保険のデメリット

収入保障保険のデメリットは、契約期間が進むにつれて支払われる保険金の総額が減少する点でしょう。

契約初期に万が一のことが起きた場合は残りの保障期間が長いため、受け取れる総額は大きくなりますが、契約の終盤に近づくと受取額が少なくなり、十分な保障が得られないと感じることも。

たとえば契約期間の最後の方で万が一のことが起きた場合、残りの支払い期間が短く、受け取れる総額はかなり減ってしまいます。

このため長期的に大きな金額を保障したい場合には、収入保障保険だけではなく、他の保険との併用も検討するといいでしょう。

収入保障保険をおすすめできる人とは?

ここまでは収入保障保険の仕組みやメリット・デメリットについて解説してきました。しかし、収入保障保険が自分や家族に本当に合っているのか判断するのは難しいですよね。

そこで、収入保障保険をおすすめできる人と、そうでない人について整理してみました。

収入保障保険をおすすめできる人

収入保障保険をおすすめできる人は以下のとおり。

- 少ない保険料で大きな保障を得たい人

- 子育て世代

- まとまったお金を管理するのが難しい人

- お給料のように毎月一定額で保険金を受け取る方が使いやすい人

収入保障保険は、少ない保険料で大きな保障が必要な方には最適な保険です。

というのも収入保障保険は少ない保険料で大きな保障を得られるので、死亡保障を合理的に用意したい人や多くの必要保障額が必要な子育て世代にはぴったりといえるでしょう。

また、まとまったお金を一度に管理するのが苦手な人にもおすすめ。収入保障保険は毎月のお給料のように振り込まれる形となっているので、大きな金額を管理するのが苦手な方にもおすすめしたい保険です。

収入保障保険はやめた方がいい人

反対に、一括でまとまった保険金を受け取りたい人には収入保障保険はおすすめできません。理由は収入保障保険は毎月定額で支払われるため、大きな支出に対応できないからです。

たとえば葬儀費用や住宅ローンの一括返済など大きな金額を一度に必要とする場合、収入保障保険では対応しきれないことがあります。また、大学資金などまとまった金額が必要な場合も対応が難しいでしょう。

もちろん収入保障保険でも申請すれば一括で受け取ることは可能です。しかし、保険金の受取総額が減ってしまうため、収入保障保険のメリットを最大限いかせないのは少々もったいないですよね・・・

もし葬儀費用や住宅ローン等の一括返済、教育資金などまとまった支出に備えたい方は、収入保障保険ではなく、終身保険や定期保険など一括で保険金が支払われるタイプの保険をおすすめします。

保険料が高いなと思ったら、今すぐ保険を見直してみませんか?

収入保障保険は、毎月の生活費を安定してサポートできる合理的な保険です。

その一方で、保障内容や支払方式の特徴からメリットとデメリットがはっきりしており、向き不向きが分かれる保険でもあります。

うまく活用すれば少ない保険料で効率的に家族の保障を確保することができる一方で、まとまった金額が必要な方には他の保険の方が適している場合も。

「自分にはこの保険が本当に合っているのか?」と悩むのは自然なこと。だからこそ専門家のアドバイスを受けながらしっかりと判断することが大切です。

そこで一度、当店で保険の見直しをしてみませんか?

当店では保険の見直し相談を無料で承っております。保険に詳しい女性FPがあなたに最適な保障プランをご提案させていただきますので、ぜひお気軽にご相談ください。

お申し込みはこちらのご予約フォームよりお願いいたします。(なお、来店が難しい場合はオンラインでもご相談を承っております)