「遺族年金がもらえなくなるかもしれない」というニュースを聞いて、不安に感じていませんか?

今、実際に議論されているのは「遺族厚生年金」の見直しであり、18歳までのお子さんがいる場合に支給される「遺族基礎年金」とは異なります。

また遺族厚生年金も完全に廃止するのではなく、5年間の有期給付への変更という方向で検討されています。

これらの改正案は2024年8月現在まだ決定ではないものの、この見直し案が実行されると私たちの生活に大きな影響を与える可能性も。

そこで今回は、現在議論されている遺族年金の見直し案について詳しく解説していきましょう。

そもそも遺族年金ってどんな制度?

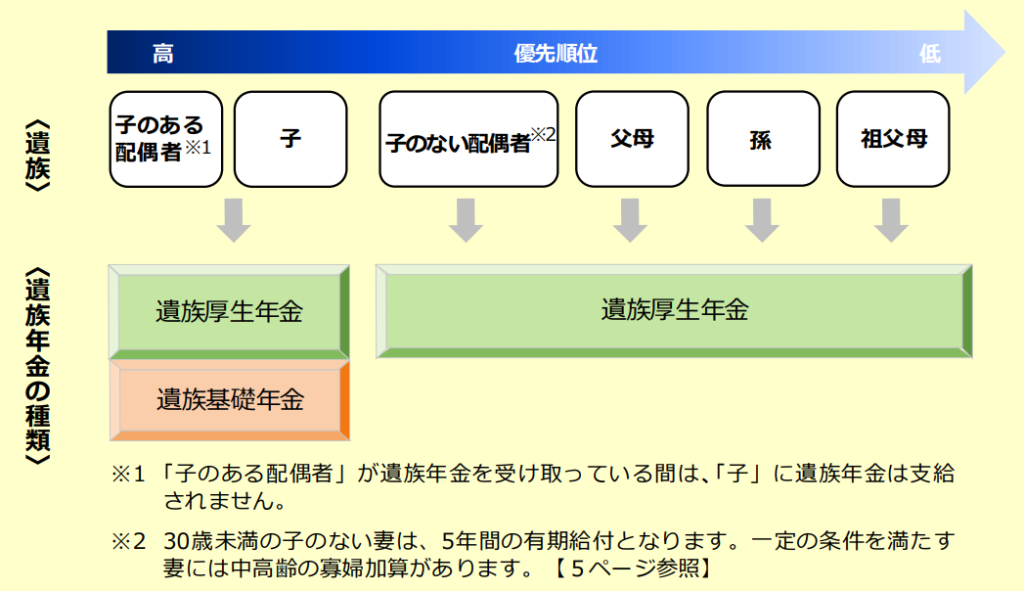

遺族年金の現行制度は以下とおり。

| 遺族基礎年金 | 子のある配偶者または子が受け取る年金 |

|---|---|

| 遺族厚生年金 | 厚生年金加入者の遺族が受け取る年金 |

今回議論されているのは遺族厚生年金です。というのも遺族厚生年金は支給対象が広いですが、受給要件には年齢や性別によって差があるからです。

画像引用元:遺族年金ガイド 令和6年度版(日本年金機構)

ちなみに以下のように年齢等による条件もあります。

| 妻が亡くなり「夫」が受け取る | 妻の死亡時に55歳以上であることが必要で、支給は60歳から開始される。 |

|---|---|

| 夫が亡くなり「妻」が受け取る | 生計を維持されていたことが条件。 ちなみに30歳以上の妻は無期給付なのに対し、30歳未満の子のない妻は5年間の有期給付となっている。 |

また、妻が40歳以上で末子が巣立ち(18歳を過ぎた後)遺族基礎年金の支給が終了すると、65歳までは中高齢寡婦加算の支給も。イメージとしては以下のとおりです。

遺族基礎年金+遺族厚生年金

↓

中高齢寡婦加算+遺族厚生年金

↓

本人の老齢基礎年金+遺族厚生年金

65歳以上で自分の厚生年金を受け取るようになると併給調整が入るので遺族厚生年金を満額支給できるとは一概にはいえません。

ですが、厚生年金被保険者だった方の遺族の方はかなり手厚い年金制度となっています。

「遺族年金」現行制度の問題点

遺族年金の現行制度には、見直しが必要な問題点がいくつか存在します。

- 男女間で差がある

- 片働き世帯を前提とした制度設計になっている

- 年齢による給付の不均衡がある

- 収入要件に差がある

まず、男女間の年齢要件の差や片働き世帯を前提とした設計が現代の社会経済状況にそぐわなくなっています。

たとえば、夫が遺族年金を受け取るには55歳以上である必要がある一方、妻には年齢要件がないためこの点で不公平が生じていることも。

さらに中高齢寡婦加算や厳格な収入要件も、性別や年齢による不平等を生み出しているとの指摘があります。

こうした制度の複雑さや不平等さから遺族年金の見直しを求める声が高まっており、現代の多様な家族構成に対応した公平な制度への変更が今回の議論へとつながりました。

遺族年金の見直し案とは?主な変更点を解説

今回、あたかも遺族厚生年金が廃止されるような内容で報道されていますが、結論からいうと廃止にはなりません。

ただし、

- 女性にとっては縮小の方向

- 男性にとっては拡大の方向

で議論が進められています。では、変更案はどういった内容なのか?主な変更案をご紹介します。

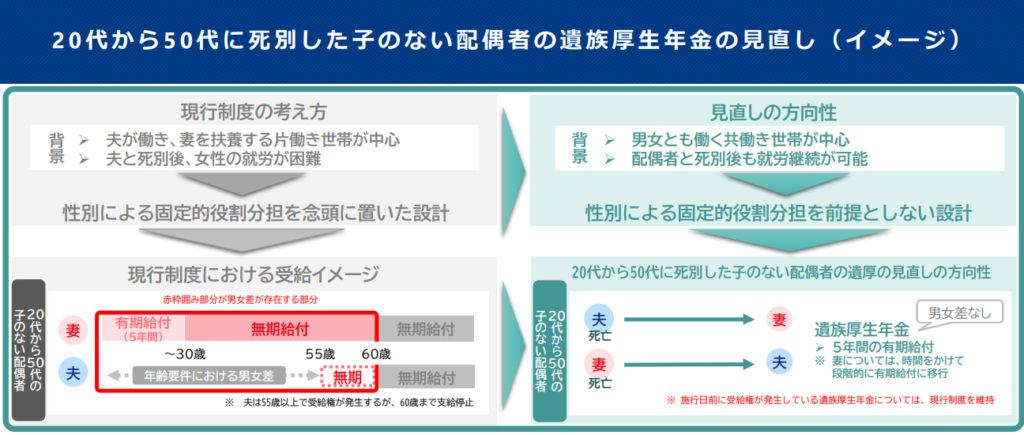

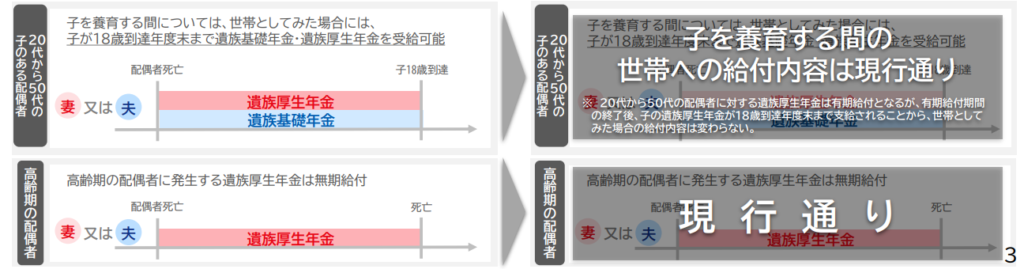

変更点①:男女差を解消へ!子のいない配偶者は原則5年間の有期給付に

画像出典元:遺族年金制度等の見直しについて(厚生労働省)

現在女性は30歳未満で子どもがいない場合、遺族厚生年金は5年間の有期給付が適用されていますが、30歳以上になると子どもの有無にかかわらず無期給付が受けられます。

一方、男性の場合は55歳以上で受給権が発生するものの、60歳まで支給が停止されるという性別による差が存在していました。

今回の変更案ではこの男女間の不平等を解消し、男女ともに5年間の有期給付とすることが提案されています。この変更により制度の男女差が解消される見込みです。

ただし5年間の有期給付が終了した後、自分の老齢年金を受け取るまでどれだけ働けるのか?という問題があります。もちろん最近は長く働く方が増えているものの、お子さんがいる場合は厳しい場合も。

画像出典元:遺族年金制度等の見直しについて(厚生労働省)

そこで、お子さんが巣立つ前=遺族基礎年金を受給している間は、遺族厚生年金も受給できる方向のようです。また高齢期も働くことが難しいという現実を踏まえ、無期給付が適用される予定です。

変更点②:中高齢寡婦加算や寡婦年金は廃止の方向

中高齢寡婦加算だけでなく、国民年金の寡婦年金も段階的に廃止が検討されています。そもそも中高齢寡婦加算や寡婦年金はこういった制度です。

| 中高齢寡婦加算 | 夫を亡くした中高齢の妻に対して支給される年金の加算部分のこと。 |

|---|---|

| 寡婦年金 | 夫を亡くした妻に対して支給される国民年金の給付の一つ。主に60歳から65歳までの間、老齢基礎年金の支給が開始されるまで支給される。 |

この制度は、当時の社会状況において夫が家計の主たる担い手であり、妻が就労することが困難なケースが多かったことから設けられました。

しかし、現代では女性の就業率が上がり共働き世帯が増加しているため、制度の見直し対象となったのです。

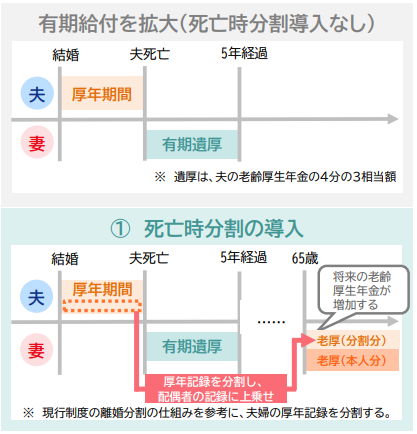

変更点③:老後の遺族年金は死亡時分割が検討されている

画像出典元:遺族年金制度等の見直しについて(厚生労働省)

とはいえ配偶者がずっと払っていた厚生年金を、遺族年金の形でたったの5年間しか受け取れないというのは問題でもあります。

また、離婚時には年金が分割される制度もあるため、そこも含めて整合性をとらなくてはなりません。

そこで老後の遺族年金については、死亡時分割が検討されているようです。これにより、老後は自分の老齢厚生年金に上乗せして分割分も増えることから、将来受け取れる年金額が増額する見込みです。

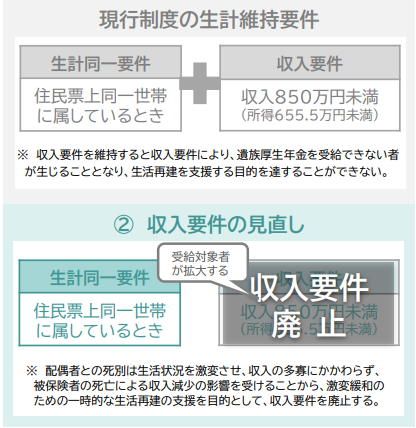

変更点④:収入要件は撤廃の方向へ

画像出典元:遺族年金制度等の見直しについて(厚生労働省)

こちらは良い方向での改正となりますが、生計維持要件のうち「収入要件」は廃止する方向のようです。

というのも現行制度において遺族年金を受給するには、亡くなった方に生計を維持されていた配偶者が年収850万円未満であることが条件となっています。

この要件があるために、亡くなった方が厚生年金に加入していたにもかかわらず、配偶者が高収入であるばかりに遺族年金を受け取れなくなるケースも。

しかし、配偶者が亡くなった後もこの収入を維持できるかどうかは状況によって異なります。そのため、この収入要件についても制度の見直しが必要とされていました。

今回この収入要件が撤廃されると、遺族年金の受給対象者は拡大される見込みです。

今回の見直しで一番影響を受ける人は?

これまで遺族年金をベースに家計のプランを立てていた場合、制度変更により支給額や支給期間が変わると万が一のときの生活設計が大きく揺らぐ可能性も。

遺族年金を前提に生命保険に加入している方は注意が必要です。特に現行制度が変更された場合、最も影響を受けるのは扶養内で働く人や専業主婦といえるでしょう。

遺族厚生年金が有期給付に変更されたとしたら、やはり働き方を考える必要はありそうです。

また制度変更により必要な保障額が増えるため、保険の見直しが急務となるでしょう。そこで次の章では、このような状況に備えるための具体的な対策について考えてみました。

遺族年金の制度が変更になった場合の具体的な対策は?

遺族年金の制度変更が議論されている中、将来の家計への影響が心配される方も多いのではないでしょうか?

もし遺族年金が有期給付に変更された場合、これまで頼りにしていた支給額や期間が大きく変わる可能性があります。

ここではそのような不安を少しでも解消するために、制度変更に備えた具体的な対策についてご紹介します。

対策①:生命保険を見直す

遺族年金が有期給付に変更された場合、家計を守るための対策として生命保険の見直しが非常に重要です。

というのも有期給付では遺族年金の支給期間が限定され、長期的な生活資金が不足するリスクも。

そこで、生命保険の死亡保障額を見直してみましょう。すでに生命保険に加入している方も、遺族年金の制度が変更になれば死亡保障額が足りなくなる恐れがあるので、一度点検する必要があります。

なお、当店でも生命保険の相談は無料で行っております。オンラインでもご相談いただけますので、ぜひご利用ください。

対策②:長く働き続ける

遺族年金が有期給付に変更された場合、長期的な生活設計に備えるために長く働き続けるというのも有効な対策になります。

特に働きながら自分自身も厚生年金に加入することで、将来の年金額を増やすことが可能です。

また国民年金に加入している方は、収入の一部を運用するのもいいでしょう。個人型確定拠出年金(iDeCo)やNISAを活用して効率的に老後資金を貯めていくのもおすすめです。

iDeCoやNISAは税金の負担を軽減しつつ、長期的な資産形成が可能な制度となっています。

「iDeCoって名前は聞いたことあるけれど、よくわからない」という方は、ぜひ一度調べてみてください。

関連記事:確定拠出年金は退職金の代わりって本当?退職金のあり・なしで変わるお得な受け取り方法も解説

当店でも無料保険相談を受付中!

今回は最近報道された「遺族年金の変更案」について解説しました。

遺族厚生年金の有期給付への移行は2024年8月現在、まだ案の段階であり決定事項ではありません。

しかし、今このように議論されているということは、たとえ今回制度が変更にならなくても、将来的には変更になる可能性はあるといえるでしょう。

特に遺族年金は長期的な生活設計に大きな影響を与える可能性があります。もちろん働き続けることができれば生活には困らないかもしれませんが、ずっとは無理ですよね。

そこで、今こそ「将来設計」を見直してみませんか?

特に生命保険の見直しは急務といえるでしょう。遺族年金の減少によるリスクをカバーし、家族の将来を守るためにもぜひ生命保険の見直しをおすすめします。

なお、当店では保険の見直しを無料で承っておりますので、相談をご希望の方はこちらの予約フォームよりお問い合わせください。