住宅ローン完済前後の保険見直し戦略|団信終了で露呈する”保障の空白”を防ぐ完全ガイド

「住宅ローンがあるから保険は大丈夫」は危険な思い込み

あなたの保険、本当に大丈夫ですか?

「住宅ローンの団信があるから、生命保険は最低限で十分」

「完済まであと○年、その後のことはまだ考えなくていいでしょ」

このような声を、私たちは相談現場で数多く耳にします。

実は、住宅ローンと保険の関係を正しく理解せずにいると、人生最大の「保障の空白期間」を作ってしまう可能性があります。

住宅ローン利用者が直面する現実

愛媛県は持ち家志向が強い地域として知られています。多くのご家庭が住宅ローンを利用してマイホームを購入され、それに伴って団信に加入されています。

しかし、その多くの方が「団信終了後の保障空白」というリスクに直面する可能性があります。

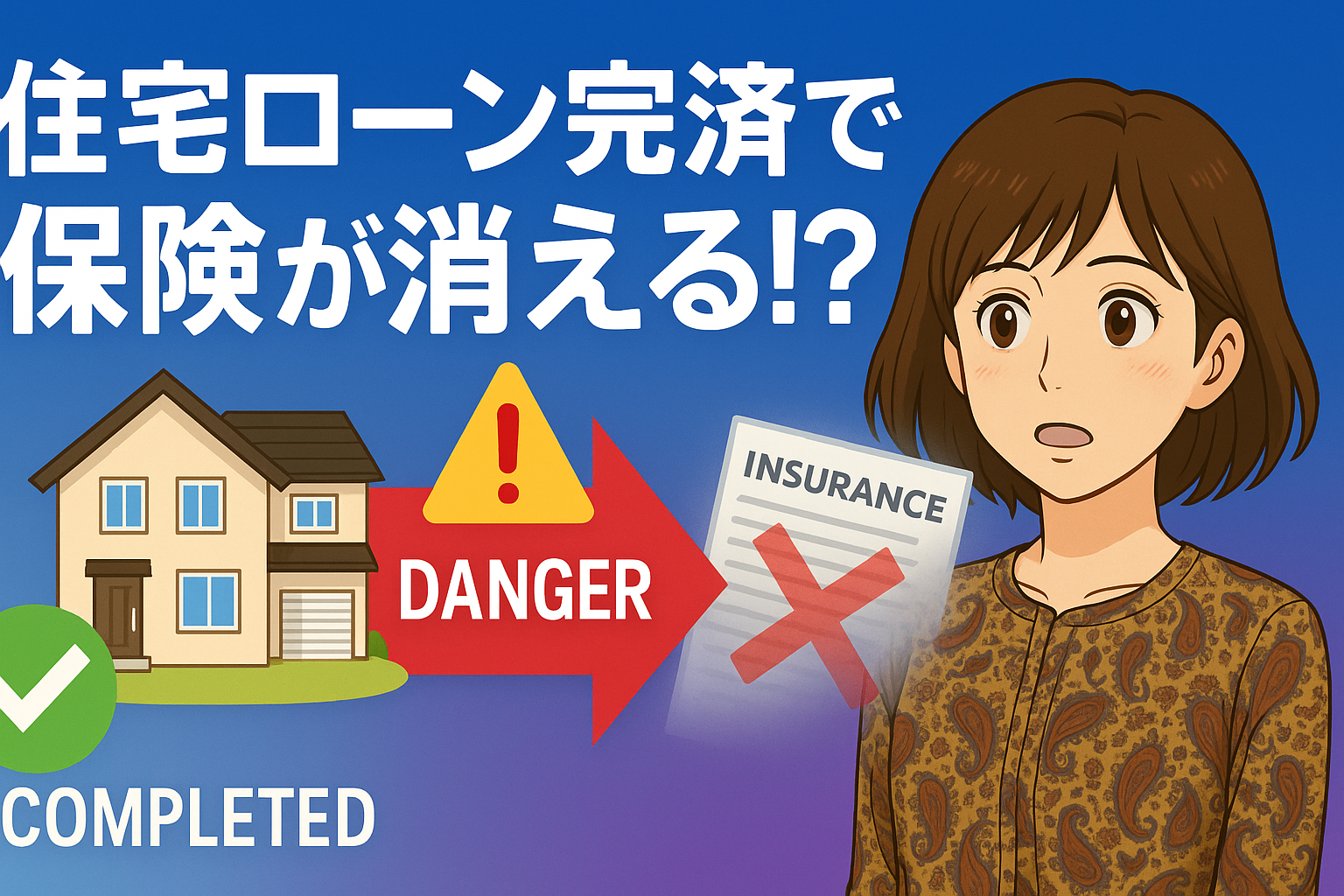

団信の”落とし穴”を知っていますか?

落とし穴1:完済と同時に保障が消滅

・医療保障:特約があれば保障 ・がん保障:特約があれば保障

▼ 完済翌日から ・死亡保障:ゼロ円 ・医療保障:ゼロ円 ・がん保障:ゼロ円 → 一夜にして保障が消滅!

落とし穴2:年齢による新規加入の困難

住宅ローン完済年齢(一般的に60代後半)になってから新たに生命保険に加入しようとすると、以下の問題が発生します:

- 保険料の大幅な増加

- 健康状態による加入制限

- 保障内容の制限

落とし穴3:借り換え時の保障変更リスク

住宅ローンの借り換えによって、団信の保障内容が変わることがあります。借り換え時に見落としがちなポイントがあります:

- 保障内容の変更

- 上乗せ金利の変動

- 特約の継続可否

【実例公開】住宅ローンと保険の見直し成功事例

事例1:松山市在住 Aさん(52歳・会社員)の場合

住宅ローン状況

- 借入残高:約1,400万円(残り13年)

- 団信:がん保障特約付き

保険の状況

- 生命保険:3,000万円(月額18,000円)

- 医療保険:日額10,000円(月額8,000円)

- がん保険:診断一時金200万円(月額5,000円)

見直し後の結果

- 生命保険を2,000万円に減額:月額12,000円(6,000円削減)

- 医療保険を充実:日額15,000円に増額

- がん保険を調整:診断一時金300万円

- 月額保険料:31,000円→29,000円(2,000円削減)

- 保障内容は実質的にアップ

Aさんの声

「団信があるから安心だと思っていましたが、完済後のことを考えると不安でした。専門家に相談して、適切な保障バランスを組めて安心です」

事例2:今治市在住 Bさん(48歳・自営業)の場合

住宅ローン状況

- 借入残高:約2,100万円(残り17年)

- 団信:全疾病保障付き

保険の状況

- 生命保険:2,000万円(月額15,000円)

- 医療保険:なし

- がん保険:なし

見直し後の結果

- 生命保険:2,500万円に増額

- 医療保険:新規加入 日額10,000円

- がん保険:新規加入 診断一時金200万円

- 就業不能保険:新規加入

- 健康なうちに完済後も安心の保障を確保

住宅ローン残高に応じた最適な保険設計

パターン1:住宅ローン残高が多い場合(2,000万円以上)

基本的な考え方

メリット

- 保険料を大幅に節約できる

- 完済に向けて段階的に保障を増額可能

パターン2:住宅ローン残高が少ない場合(1,000万円以下)

基本的な考え方

メリット

- 完済後の保障減少幅を最小限に抑制

- 健康状態悪化前に十分な保障を確保

パターン3:完済間近の場合(残り5年以内)

基本的な考え方

- 完済後を見据えた保障設計

- 団信特約の内容を詳細に把握

- 段階的な切り替えでリスクを最小化

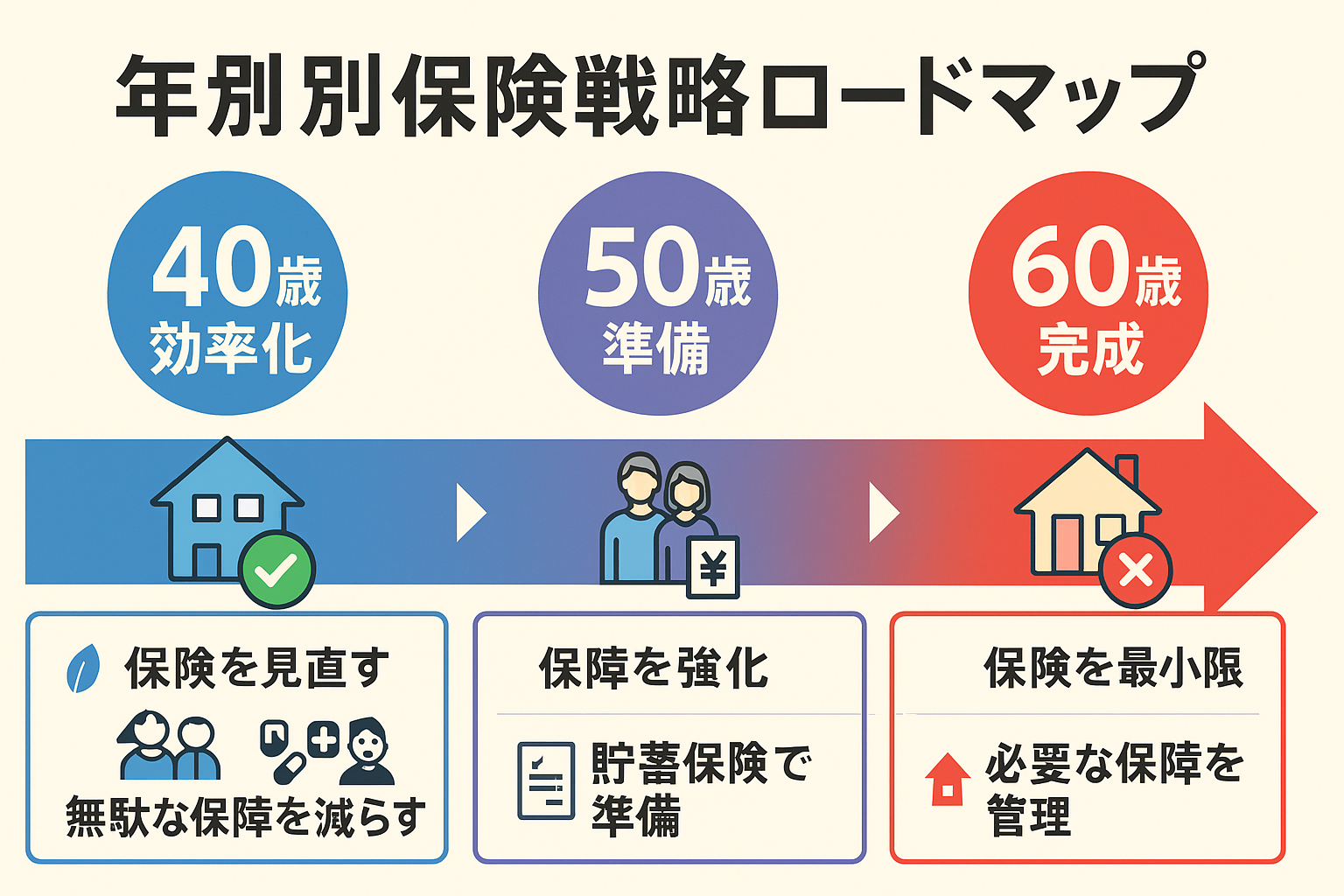

年代別・住宅ローン完済前後の保険戦略

40代の戦略:「バランス重視の効率化」

40代の特徴

- 住宅ローン残高がまだ多い

- 教育費負担がピーク

- 健康状態は比較的良好

推奨アクション

- 死亡保障の効率化

- 団信を活用して生命保険を最適化

- 保険料負担の軽減

- 医療保障の基盤整備

- 団信特約と重複しない医療保険を確保

- 基本的な保障の設定

- 将来への備え

- 完済後を見据えた保険商品の検討開始

- 健康なうちに長期保障の検討

50代の戦略:「完済後準備の本格化」

50代の特徴

- 住宅ローン残高が中程度

- 教育費負担が軽減開始

- 健康リスクが徐々に上昇

推奨アクション

- 完済シミュレーション

- 完済時の年齢と健康状態を予測

- 必要保障額の再計算

- 医療保障の充実

- がん保険の充実

- 三大疾病への備え強化

- 介護保障の検討開始

- 要介護状態への備え

- 親の介護も視野に入れた設計

60代の戦略:「完済後保障の確実な確保」

60代の特徴

- 住宅ローン完済間近または完済済み

- 退職による収入減少

- 健康リスクが本格化

推奨アクション

- 完済後保障の最終確認

- 団信終了日の正確な把握

- 代替保障の確実な準備

- 保険料負担の調整

- 収入減に対応した保険料設定

- 不要な保障の整理

- 相続対策の検討

- 終身保険の活用

- 相続を考慮した保険設計

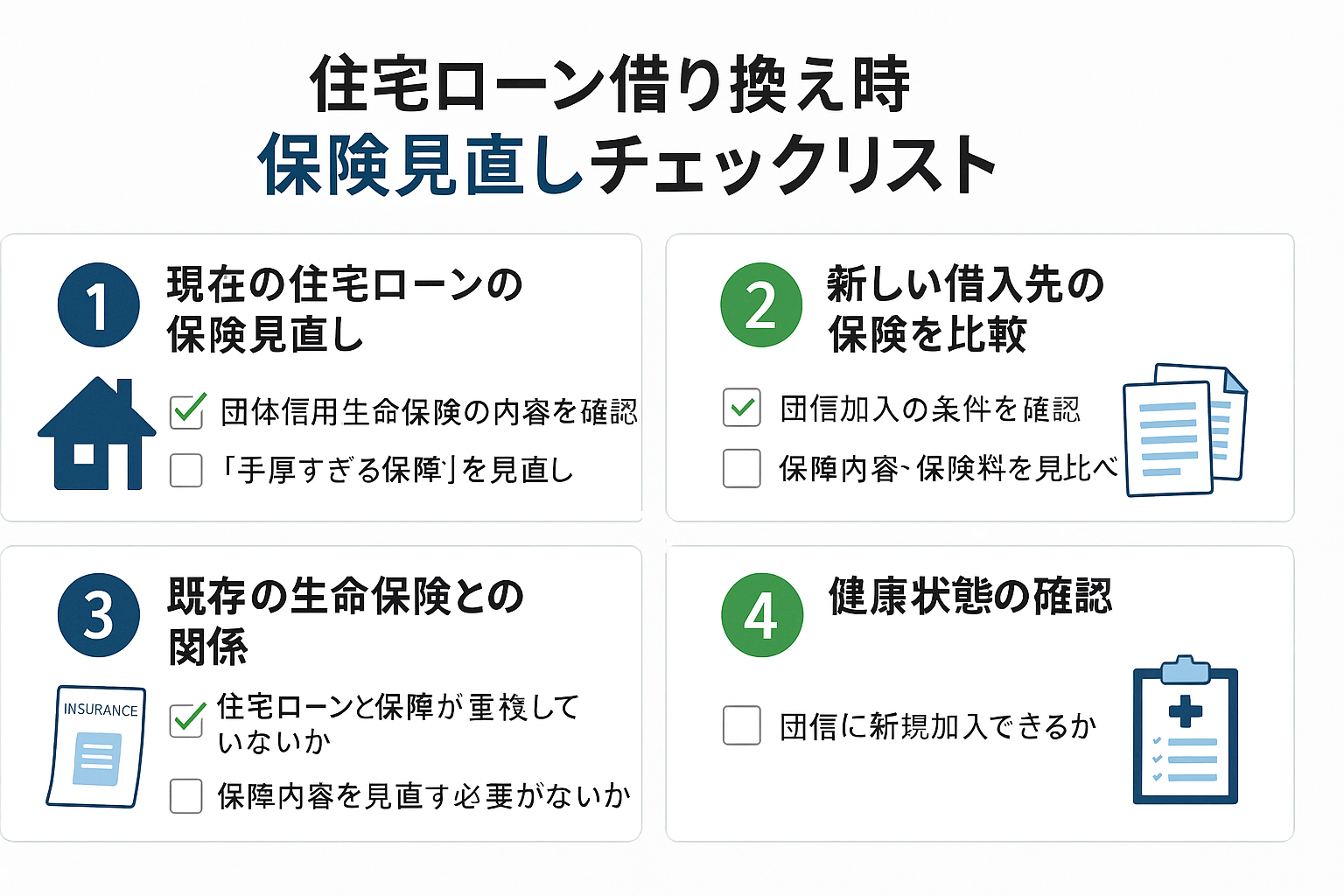

住宅ローン借り換え時の保険見直しチェックリスト

借り換え前に必ず確認すべき項目

□ 現在の団信保障内容

- 基本保障(死亡・高度障害)

- 特約保障(がん・三大疾病・七大疾病など)

- 保険料(金利上乗せの有無・金額)

□ 借り換え先の団信保障内容

- 保障範囲の変更有無

- 特約の継続可否

- 保険料の変動

□ 既存の生命保険との関係

- 保障の重複・不足

- 保険料の増減影響

- 見直しの必要性

□ 健康状態の確認

- 新たな告知義務

- 診断書の要否

- 加入可否の判定

よくある質問と答え

Q1. 団信があるのに生命保険は本当に必要?

A. はい、必要です。団信は住宅ローン残高分のみの保障で、遺族の生活費・教育費・葬儀費用などはカバーされません。また、完済と同時に保障が終了するため、その後の備えも必要です。

Q2. 住宅ローン完済後、どのくらいの死亡保障が必要?

A. 一般的には、完済前の50-70%程度の保障を維持することをおすすめします。ただし、個々の状況により大きく異なりますので、専門家との相談をおすすめします。

Q3. 団信の医療特約と医療保険、どちらを選ぶべき?

A. 以下の観点で比較検討してください:

| 比較項目 | 団信医療特約 | 単体医療保険 |

|---|---|---|

| 保険料 | 比較的安い | やや高い |

| 保障期間 | 完済まで | 終身可能 |

| 保障内容 | 限定的 | 充実 |

| 継続性 | 不可 | 可能 |

長期的には単体の医療保険の方が安心です。

住宅ローン完済前後の保険見直しタイムライン

完済10年前(50代前半想定)

やるべきこと

- □ 現在の保障内容を総点検

- □ 完済時期の確認

- □ 健康状態のチェック

- □ 保険料負担の適正化

目標

- 保険料負担の最適化

- 完済後を見据えた保障設計の開始

完済5年前(50代後半想定)

やるべきこと

- □ 完済後必要保障額の再計算

- □ 医療保険の充実化

- □ 介護保障の検討開始

- □ 相続対策の検討

目標

- 完済後保障の大部分を確保

- 健康なうちに十分な医療保障を設定

完済1年前(60代前半想定)

やるべきこと

- □ 団信終了日の最終確認

- □ 代替保障の最終整備

- □ 保険料支払い方法の検討

- □ 相続対策の具体化

目標

- 保障の空白期間ゼロを実現

- 収入減に対応した保険料設定

完済後(60代中盤以降想定)

やるべきこと

- □ 新しい保障内容の確認

- □ 定期的な健康チェック

- □ 保険料負担の継続可否確認

- □ 次世代への情報共有

目標

- 安心の老後生活基盤を確立

- 家族への情報伝達完了

まとめ:住宅ローンと保険の賢い付き合い方

重要なポイント

1. 団信だけでは不十分

住宅ローンの団信は重要な保障ですが、それだけに依存するのは危険です。完済後の保障空白や、医療・介護リスクへの対応を考えると、追加の保険は必要です。

2. 段階的な見直しが重要

住宅ローン残高の減少に合わせて、段階的に保険を見直すことで、効率的な保障を維持できます。完済10年前から計画的に進めることが成功の秘訣です。

3. 健康なうちに対策を

年齢を重ねるにつれて、新規の保険加入は困難になります。健康で収入が安定している今だからこそ、将来を見据えた保障設計が重要です。

4. 専門家への相談が不可欠

住宅ローンと保険の最適化は複雑です。専門知識を持ったファイナンシャルプランナーへの相談をおすすめします。

行動のススメ

住宅ローンと保険の見直しに「早すぎる」はありません。むしろ、健康で収入が安定している今だからこそ、将来を見据えた最適な設計が可能です。

「まだ完済まで時間があるから…」と先延ばしにせず、今すぐ現状の確認から始めてください。

住宅ローンと保険の相談なら「保険のぽると」

住宅ローン×保険の専門相談

- ✅ 28年間5,000件の相談実績

- ✅ 愛媛県の住宅事情に精通

- ✅ 地元金融機関との連携体制

- ✅ 団信と保険の最適化が得意

- ✅ 完済後まで見据えた長期サポート

- ✅ パルティフジ衣山の便利な立地

今すぐ相談を予約する

📞 保険のぽると:089-924-0606

📧 メール相談:hoken@porto-japan.jp

🏢 松山オフィス:愛媛県松山市衣山1-188 パルティフジ衣山

相談メニューと料金

保険相談

- 🎯 初回相談:完全無料(90分)

- 住宅ローンと保険の現状分析

- 団信と民間保険の最適化プラン提案

住宅ローン相談

- 💰 90分:11,000円

- 借り換えシミュレーション

- 団信保障内容の詳細比較

- 完済戦略の立案

FP相談(総合的な家計見直し)

- 📊 90分:11,000円

- 住宅ローン・保険・資産運用の総合プランニング

- 完済後のライフプラン設計

- 相続対策を含む包括的な相談

相談方法

- 対面相談:パルティフジ衣山オフィス・ご自宅・カフェなど

- オンライン相談:Zoom・Teams対応(全国対応)

- 電話相談:初回のみ可能

「住宅ローンと保険の見直し」とお伝えいただければ、専門担当者が対応いたします。

🎊 今月限定!住宅ローン×保険見直し応援キャンペーン 🎊

- ✨ 保険相談初回90分完全無料

- 📋 住宅ローンと保険の詳細分析レポートプレゼント

- 📊 完済後シミュレーション資料プレゼント

「このサイトを見た」とお伝えください。

💪 まずは無料の保険相談で、あなたの住宅ローンと保険の”今”を確認してみませんか?

📞 089-924-0606(保険のぽると)

📧 hoken@porto-japan.jp

🏢 愛媛県松山市衣山1-188 パルティフジ衣山

あなたからのご連絡を、心よりお待ちしております。

追伸:住宅ローンがある今だからこそ、保険を見直すチャンスです

多くの方が「住宅ローン完済後に保険を考えよう」と思われていますが、それでは遅すぎます。

健康で収入が安定している今、団信という強力な保障がある今だからこそ、効率的で無駄のない保険設計が可能です。

「保険のぽると」で28年間、住宅ローンと保険の最適化をサポートしてきた経験から、あなたに最適な解決策をご提案できます。