マイホームを購入する際、火災保険には加入すると思いますが「水災補償」も付けていますか?実は、火災保険の中でも水災補償は保険料が高く、できれば外したいと思うかもしれません。

しかし近年の頻発する水害を考えると、水災補償を外すのは非常に危険!

そこで今回は、火災保険の水災補償について詳しく解説します。

この記事を読むことで、水災補償の重要性を理解し、適切な保険選びに役立てることができます。ぜひ最後までご覧ください。

火災保険における水災補償の内容とデメリット

火災保険に水災補償を追加することにメリットはあるものの、一方でデメリットも存在します。

そこで、水災補償がカバーする被害の内容とそのデメリットについて詳しく見てみましょう。

火災保険における水災補償の内容とは?

火災保険は火災のときだけでなく、風災や盗難、破損・汚損などさまざまな状況で役立ちます。

その中でも水災補償では、台風や豪雨による洪水、土砂災害などの自然災害で建物や家財で損害を受けた場合に被害が補償されます。

具体的なケースは以下のとおり。

- 建物が床上浸水した

- 台風や豪雨によって家財が流された

- 土砂災害で家が流された

特に水害による経済的損失は非常に大きいため、水災リスクが高い地域にお住まいの方は加入しておくといいでしょう。

保険料が高いって本当?水災補償をつける場合のデメリット

近年、日本では地震だけでなく水害のリスクも広く認識されるようになってきました。そのため、水災補償を付けることは必須だと思われますが、実はデメリットも存在します。

それが、水災補償の保険料が高いという点です。

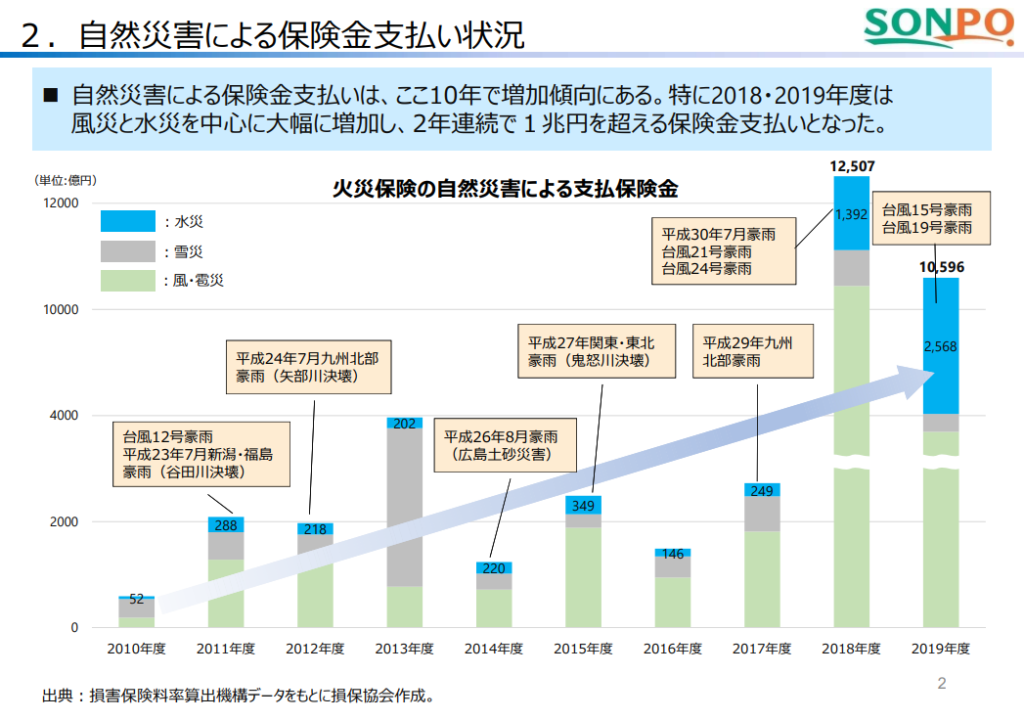

そもそも近年、自然災害が多発していると思いませんか?このような状況にも対応するべく、各保険会社は火災保険の保険料を引き上げています。

実際のデータを見てみましょう。日本損害保険協会によると、風災と水災を中心とした自然災害が大きく増えていることがわかります。

引用元:火災保険における保険金支払いと収支の状況等(金融庁)

また、水災リスクが高い地域では特に保険料が高くなる傾向もあります。このように多発する自然災害に備えるためにも、保険料は決して安くはありません。

それにもかかわらず、私たちは水災補償はなるべく付けた方が良いと考えます。

では、なぜ保険料が高いにもかかわらず水災補償が必要なのか?次の章で詳しく説明していきましょう。

水災補償をつけないとどうなる?必要性を解説します

近年、台風や豪雨による洪水や土砂災害が頻発しており、甚大な被害が発生しています。しかし火災保険に水災補償を付けないと、水害による建物や家財の損害は補償されません。

例えば浸水被害で家屋が損傷すると、修繕や新築に多額の費用がかかります。また、家財が流されたり破損したりした場合も同様に自己負担となることも。これにより、経済的な打撃を受け生活再建が困難になる可能性もあります。

また、水災は海や河川の近くだけで起きるわけではありません。

近年ニュースでよく耳にする「内水氾濫」は、下水道などの排水能力が限界を超えたときに発生し、浸水被害を引き起こします。たとえ水災リスクの低い地域に住んでいても気が抜けません。

こういった内水氾濫も火災保険に水災補償を付けていなければ、保険では対応できないのです。

特に木造住宅は「水」に弱く、床や壁が浸水すると腐食やカビの原因となることも。さらに住宅ローンの残債が残っている方は、プラスして修繕費の負担を強いられるのは大変ですよね?

また、家財も水に浸かると修理や買い替えが必要になります。

このように水災補償に入らずに建物が床上浸水すると、経済的なダメージは計り知れません。こういった費用がかさむと、かなり金銭的な負担となるでしょう。

このようなリスクを考慮しても、水災補償は不要といえるでしょうか?

火災や地震と同様に水災のリスクも認識すべきです。もし水災補償が必要だなと思うようであれば、今すぐ火災保険の加入状況を見直してみましょう。

水災補償は必要?それともいらない?

火災保険に入るなら水災補償もつけたいけれど必要性がそこまで感じられなかったり、保険料の高さがネックだったりして加入を見送る方もいます。

でも、水災補償をつけずに水害の被害にあってしまったら・・・後悔してもしきれません。

そこでお住まいのタイプ別に「水災補償の優先度が高い方」をご紹介します。次に当てはまる方は、ぜひ検討してみてください。

戸建ての場合:ハザードマップ上の危険があれば優先度は高い!

戸建てにお住まいの方は河川が近くになくても内水氾濫などの危険性があるため、水災補償を付けておくと安心です。

少なくともハザードマップ上で災害リスクが示されているなら「優先度はかなり高い」といえるでしょう。

そもそもハザードマップをご覧になったことありますか?

ハザードマップは自然災害のリスクを示してくれる重要なツール。最近では不動産を購入する際にもハザードマップの説明が義務付けられているため、一度は見たことがある方も多いでしょう。

例えば河川の近くに住んでいる方や、土砂災害のリスクが高い地域など、ハザードマップで水災リスクが示されている地域にお住まいの方は必ず検討してください。

もちろん中には水災リスクが高い地域にお住まいの方でも、過去に水害が発生していないからといって水災補償を付けていない方も多くいます。

しかし、過去に水害被害が起きていないからといって今後も起きないとは限りません。災害はいつやってくるかわかりませんからね。

以上の理由から、ハザードマップで危険が示されている地域にお住まいの方は火災保険に水災補償を付けることを強くおすすめします。

マンションの場合:低層階などリスクがあれば検討を

では「マンション」の場合はどうでしょうか?

基本的にマンションは建物に高さがあるため、水災補償の必要性はそれほど高くありません。しかし、マンションにお住まいの方でもリスクがある場合は、水災補償を検討すべきです。

たとえば、ハザードマップ上で浸水や土砂災害のリスクが示されている場所に立地しているなら、浸水被害を受ける可能性があります。特に低層階にお住まいの方はリスクが高いといえるでしょう。

実際に2019年でも神奈川県川崎市のマンションで浸水被害があったことがニュースにもなりました。

また、高層階にお住まいの方でも注意が必要です。集中豪雨でベランダから雨水があふれ、部屋が浸水する可能性もあります。

これらのリスクが当てはまらない場合は、水災補償を見送っても良いかもしれませんが、マンションでも浸水リスクがある場合は水災補償を検討すべきでしょう。

水災補償は途中から後付けできる?

「近くに川はあるけれど、水災補償は付けていなかった。今からでも付けられるかな?」というご相談をいただくことがあります。

実際のところ、後付けできる場合とできない場合があるというのが答えです。

現在加入している火災保険に後付けできることもあるので、まずは保険会社に問い合わせてみてください。

ただし、保険会社によっては後付けできない場合もあります。その場合は一度保険を解約してから再度加入し直す必要があります。

その場合、火災保険料は再加入時の保険料で再計算されるため、保険料が上がることも。

しかし、水災リスクから大切な自宅や家財を守るなら、水災のリスクが高まる「夏本番」を迎える前に少しでも早く見直すことが重要です。

今ご加入の火災保険の内容に過不足がないか不安な方は当店でもお調べいたしますので、ぜひお気軽にお問い合わせください。

【水災補償】これって対象?それとも対象外?

水災から大切な建物や家財を守るためには水災補償が必要です。しかし水災なら何でも補償されるわけではありません。

そこで「水災補償の対象になる」と勘違いしやすい点を3つご紹介したいと思います。

- 45cm以下の浸水被害

- 津波被害による浸水被害

- 車の浸水被害

45cm以下の浸水

建物の浸水被害は水災補償の対象となりますが、45cm以下の浸水は対象外とする制限があります。

そもそも、水災補償の対象となるには一定の基準が設けられています。一般的に「床上浸水または地盤面より45cmを超える浸水」が補償の対象であり、これに満たない場合は残念ながら保険金は支払われません。

この事実を知らずに火災保険に加入すると、いざ浸水被害に遭ったときに対象外となり驚く方も。補償対象となる条件については、事前にしっかりと確認しておきましょう。

地震が原因で発生した「津波」による浸水被害

同じ浸水被害でも「地震が原因で発生した津波」によるものは補償の対象外です。そもそも津波被害は火災保険ではなく、地震保険に加入することでカバーされます。

そのため、沿岸部や河川の近くにお住まいで津波被害のリスクがある方は、地震保険にも加入しておくと安心でしょう。

ちなみに当店では火災保険とあわせて地震保険への加入もおすすめしております。地震保険に関する詳細は、こちらの関連記事をご覧ください。

関連記事:火災保険のよくある誤解!地震が原因の「火災」は補償対象外です

車の浸水(水没)被害

水害が発生すると、建物だけでなく車の浸水(水没)被害も心配になりませんか?

しかし、車の浸水被害も火災保険の「対象外」です。この場合は、自動車保険の「車両保険」に加入する必要があります。

水害リスクの高い地域にお住まいの方は、火災保険だけでなく自動車保険の内容も適切かどうか、もう一度点検してみましょう。

火災保険を見直すなら当店へおまかせください!

今回は火災保険の水災補償について解説しました。

水災補償は保険料が高いため外したくなる気持ちもわかりますが・・・少しでも浸水リスクがある場所にお住まいの方は念のために付けておくと安心です。

特に「水」による建物や家財へのダメージは修繕費も高いので、火災保険がないと本当に大変ですよ。

ちなみに、水災補償は現在加入している火災保険に後から追加できる場合もありますが、いったん契約を解約して再加入しなければならないことも。

そこで一度、当店でご加入中の火災保険を見直してみませんか?

近年は地震だけでなく水害リスクも高まっており、その影響で火災保険の保険料も値上がりを続けています。

保険料が上がり続けている今だからこそ、少しでも早い見直しをおすすめしております。

ご相談は完全予約制となっておりますので、ご相談をご希望の方はこちらのフォームからお問い合わせください。