50代からの保険見直しで年間20万円節約|愛媛のご夫婦が実践した3つのステップ

「保険料が家計を圧迫している気がするけれど、どこから手をつけていいかわからない」

松山市にお住まいの田中さんご夫婦(仮名・50代)も、同じような悩みを抱えていらっしゃいました。結婚してから25年間、なんとなく加入し続けてきた保険が気がつけば年間48万円。月4万円という保険料に「本当にこんなに必要なの?」と疑問を感じていたのです。

家計屋本舗にご相談いただいた結果、1年後には年間保険料を28万円まで削減。なんと年間20万円の節約に成功されました。

今回は、田中さんご夫婦が実践された保険見直しの3つのステップを、具体的にご紹介します。同じように保険料にお悩みの50代の皆さまの参考になれば幸いです。

見直し前の田中さんご夫婦の保険状況

ご主人(52歳・会社員)

- 終身保険:死亡保障2,000万円(月額25,000円)

- 定期保険:死亡保障1,000万円(月額8,000円)

- 医療保険:入院日額1万円(月額6,000円)

- がん保険:診断給付金200万円(月額3,500円)

奥さま(50歳・パート)

- 終身保険:死亡保障1,000万円(月額18,000円)

- 医療保険:入院日額5,000円(月額4,500円)

- がん保険:診断給付金100万円(月額2,000円)

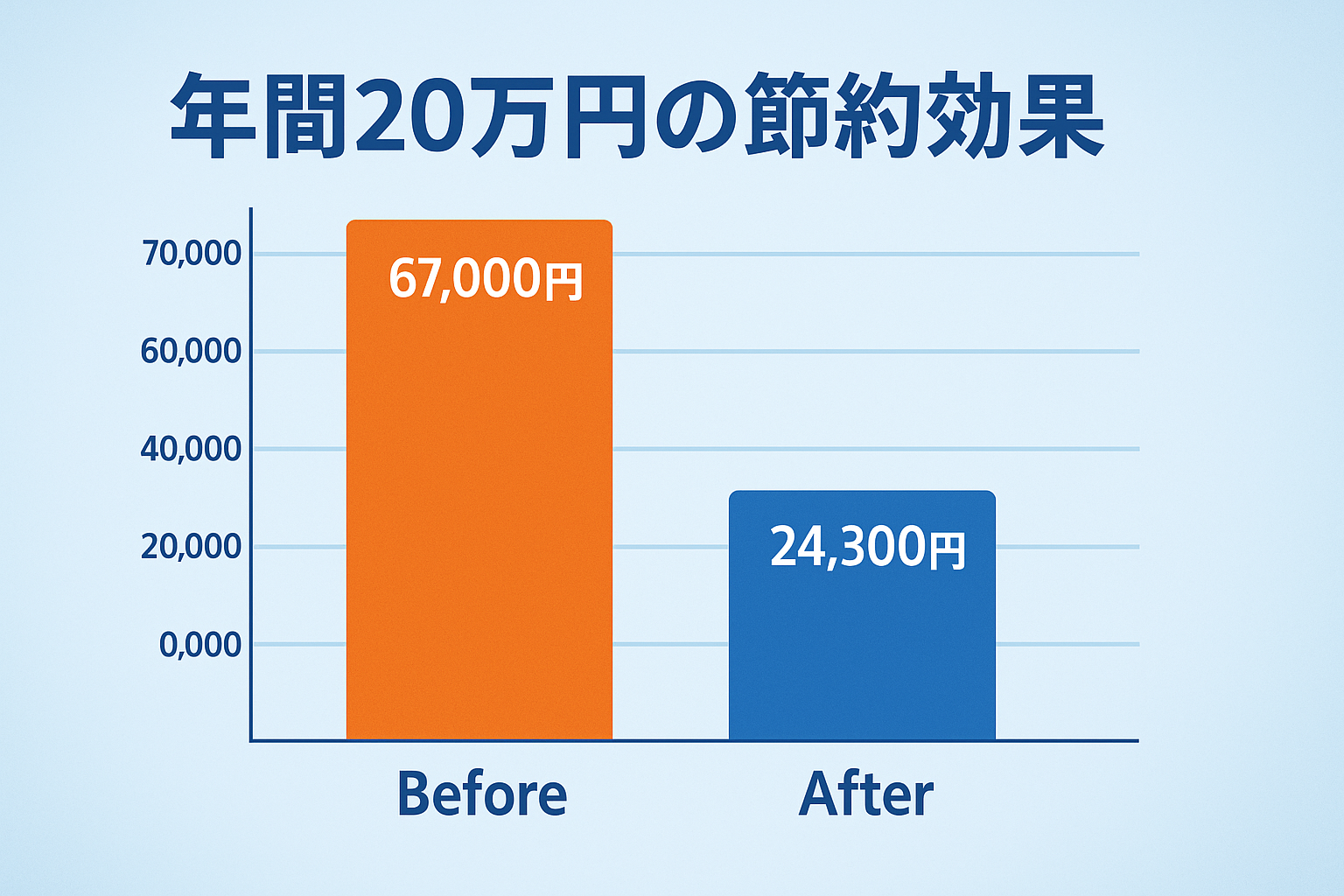

合計月額保険料:67,000円(年間80.4万円)

しかし、これは氷山の一角でした。詳しくお聞きすると、さらに多くの保険に加入されていることが判明したのです。

ステップ1:現在の保険を全て洗い出す

田中さんご夫婦との初回相談で最初に行ったのは、加入している保険の完全な洗い出しでした。

「保険証券を全部持ってきてください」とお願いすると、出てくる、出てくる…。

最終的に判明した加入保険:

- ご主人の終身保険(死亡2,000万円)

- ご主人の定期保険(死亡1,000万円)

- ご主人の医療保険(入院日額1万円)

- ご主人のがん保険(診断給付金200万円)

- ご主人の収入保障保険(月額15万円・10年間)

- 奥さまの終身保険(死亡1,000万円)

- 奥さまの医療保険(入院日額5,000円)

- 奥さまのがん保険(診断給付金100万円)

- 夫婦型の傷害保険

- 個人年金保険(2契約)

実際の年間保険料総額:96万円

田中さんご夫婦は「こんなに払っていたんですね…」と驚愕されていました。

発見された問題点

重複保障の発見

- 死亡保障が合計4,000万円以上(過剰)

- 医療保障が夫婦で重複

- がん保険の保障内容が古い

不要な特約

- 長期入院特約(使用頻度が低い)

- 手術給付金の重複

- 通院特約(費用対効果が低い)

ステップ2:50代に本当に必要な保障を整理

次に、田中さんご夫婦のライフステージに合わせて、本当に必要な保障を整理しました。

死亡保障の適正額を計算

現在の状況

- お子さまは大学卒業済みで独立

- 住宅ローン残高:約800万円(団信加入済み)

- 奥さまのパート収入:月8万円

必要保障額の計算結果

- ご主人:1,200万円(現在3,000万円 → 1,800万円減額可能)

- 奥さま:300万円(現在1,000万円 → 700万円減額可能)

「子育てが終わった今、そんなに大きな死亡保障は必要ないんですね」と田中さん。

医療保障の見直しポイント

50代になると気になるのが医療費。しかし、過剰な保障は家計の負担になります。

見直しのポイント

- 入院日額は5,000円程度で十分

- 通院保障よりも一時金重視

- 先進医療特約は必須

がん保険の必要性を再検討

既存のがん保険の問題点

- 診断給付金が1回のみ

- 上皮内がんが対象外

- 抗がん剤治療保障なし

現代のがん治療に合わせた保障内容への変更をご提案しました。

ステップ3:新しい保険設計と切り替え

ライフステージに合わせた保険設計を行い、段階的に切り替えを実施しました。

新しい保険設計

ご主人(52歳)

- 収入保障保険:月額10万円・65歳まで(月額6,000円)

- 医療保険:入院日額5,000円(月額3,200円)

- がん保険:診断給付金100万円・抗がん剤治療保障付き(月額2,800円)

奥さま(50歳)

- 終身保険:死亡300万円(月額8,000円)

- 医療保険:入院日額5,000円(月額2,800円)

- がん保険:診断給付金50万円(月額1,500円)

新しい月額保険料:24,300円(年間29.1万円)

切り替えタイミングの注意点

保険の切り替えでは、無保険期間を作らないことが重要です。

実施した切り替え手順

- 新しい保険の申込み・審査

- 新保険の保障開始確認

- 古い保険の解約手続き

- 解約返戻金の受け取り

この手順により、保障の空白期間なく切り替えが完了しました。

節約した20万円の活用法

年間20万円の保険料削減により、田中さんご夫婦は以下の資産形成を開始されました。

積立投資の開始

- つみたてNISA:夫婦合わせて年間80万円

- iDeCo:ご主人月額23,000円

「保険料を減らした分で、老後資金の準備ができるなんて思いもしませんでした」と奥さま。

50代の保険見直しチェックリスト

田中さんご夫婦の事例を参考に、50代の保険見直しチェックリストをご用意しました。

死亡保障チェック

□ 子どもの独立状況を確認 □ 住宅ローン残高と団信加入状況 □ 配偶者の収入状況

□ 現在の貯蓄額

医療保障チェック

□ 入院日額は適正か(5,000円程度) □ 通院保障は本当に必要か □ 先進医療特約は付いているか □ 手術保障の重複はないか

がん保険チェック

□ 診断給付金は複数回受け取れるか □ 上皮内がんも対象か □ 抗がん剤治療保障はあるか

□ 保険料は年齢に見合っているか

その他チェック

□ 特約の必要性を再確認 □ 保険会社の重複はないか □ 個人年金保険の利率は適正か

□ 解約返戻金の有効活用

専門家に相談するメリット

田中さんご夫婦が「一人では絶対にできなかった」とおっしゃった保険見直し。専門家に相談するメリットをご紹介します。

客観的な視点での分析

長年加入している保険は、どうしても「当たり前」になってしまいます。第三者の専門家が客観的に分析することで、本当に必要な保障が見えてきます。

最新の保険商品情報

保険は日々進化しています。10年前の保険と現在の保険では、保障内容も保険料も大きく異なります。常に最新情報をキャッチアップしている専門家だからこそ、最適な提案が可能です。

将来を見据えた設計

保険は「今」だけでなく、「将来」を見据えた設計が必要です。ライフプランに合わせた長期的な視点での提案により、本当に安心できる保障を確保できます。

手続きのサポート

保険の切り替えには複雑な手続きが伴います。無保険期間を作らず、スムーズに切り替えるためのサポートも専門家の重要な役割です。

愛媛で保険見直しをお考えの方へ

家計屋本舗では、田中さんご夫婦のような保険見直し相談を数多く承っております。

こんなお悩みはありませんか?

- 保険料が家計を圧迫している

- 加入している保険の内容がよくわからない

- 本当に必要な保障なのか不安

- 老後資金も心配だが保険料も高い

- 複数の保険会社で契約していて管理が大変

家計屋本舗の保険相談の特徴

1. 完全無料相談: 初回相談料は一切いただきません。

2回目以降はご契約様以外の新規案件は有料となります。

2. 押し売りは一切なし: お客さまの立場に立った提案のみ。無理な勧誘は絶対に行いません。

3. 豊富な経験と実績 :愛媛で多くのご家庭の保険見直しをサポートしてきた実績があります。

4. アフターフォローも充実 :契約後も定期的な見直しやメンテナンスをサポートします。

相談の流れ

STEP1:現状分析 現在加入されている保険を詳しく分析し、問題点を洗い出します。

STEP2:必要保障額の算出 ライフステージに合わせた適正な保障額を計算します。

STEP3:最適プランのご提案 複数の保険会社から最適なプランをご提案します。

STEP4:手続きサポート 切り替え手続きを無保険期間なくサポートします。

STEP5:アフターフォロー 定期的な見直しで常に最適な保障を維持します。

ご予約・お問い合わせ

田中さんご夫婦のように年間20万円の節約を実現したい方、まずはお気軽にご相談ください。

💰 今すぐ無料相談のご予約を!

年間20万円の節約を実現してみませんか?

📞 お電話でのご予約

| 📱 089-924-0606 |

| ⏰ 営業時間:10:00~18:00 🗓️ 定休日:火曜日・水曜日 |

💻 ホームページからのご予約 🌐 24時間受付中。ご都合の良い日時をお選びいただけます。

🏢 ご相談場所

📍 家計屋本舗オフィス(来店型ショップ)

愛媛県松山市内にてお待ちしております

💻 オンライン相談も可能です。

遠方の方やお忙しい方もお気軽にご相談ください。

最後に

50代は人生の大きな転換期。子育ての終了、退職への準備、親の介護など、さまざまな変化が訪れます。

保険もその変化に合わせて見直すことで、無駄な保険料を削減し、本当に必要な保障を確保できます。そして節約できた資金を老後資金の準備に回すことで、より安心な未来を築くことができるのです。

田中さんご夫婦のように「相談して本当に良かった」と言っていただけるよう、私たちは全力でサポートいたします。

保険のことで少しでも不安や疑問をお感じの方は、ぜひ一度ご相談ください。きっと新しい発見があるはずです。

この記事は愛媛県松山市の家計屋本舗が、実際の相談事例をもとに作成しました(個人情報保護のため、お客さま情報は仮名・一部改変しております)。保険の見直しに関するご相談は、お気軽にお問い合わせください。