子育て卒業後の貯蓄型保険とiDeCo活用術|老後資金を保険で守る方法

50代が直面する老後資金の現実

50代に入り、子どもが独立したり大学を卒業したりと、長年家計を支えてきた教育費の負担が落ち着く時期。ホッとする一方で、次にやってくるのが「老後への備え」という課題です。

「退職金で足りる?」「年金だけで暮らせる?」「医療費や介護費は?」

そんな不安が現実味を帯びてくるのがまさにこのタイミングです。

銀行預金だけでは守れない“老後のお金”

老後に必要なお金は、一般的に夫婦2人で平均2000万円以上とも言われています。実際の支出項目でみてみると:

-

生活費:約20万円/月 × 25年 = 約6,000万円

-

医療・介護費:約1,000万円前後(平均)

-

レジャー・旅行費:約500万円(人による)

-

住居関連費:リフォーム・固定資産税等で数百万円

これに対して、年金や退職金だけで賄うのは厳しいのが現実です。

しかも銀行預金では、金利がほぼつかない今、インフレや長寿化リスクに対応しきれません。

だからこそ、**「貯めながら守る」ための手段として、貯蓄型保険やiDeCo(個人型確定拠出年金)**に注目が集まっています。

貯蓄型保険とは?

貯蓄型保険とは、一定期間支払うことで満期時にお金が戻ってくる、いわば「貯金+保険」のような商品。解約返戻金があり、万が一の保障も付くため、「増やす」と「守る」の両方を実現できます。

貯蓄型保険の主なタイプ:

-

終身保険(解約返戻金あり)

-

個人年金保険(老後資金に特化)

-

低解約返戻金型終身(保険料が抑えられる)

-

養老保険(一定期間で満期金あり)

メリット:

-

契約年齢や健康状態によっては非課税で相続対策にも使える

-

市場に左右されず計画的に準備できる

デメリット:

-

中途解約すると元本割れすることも

-

柔軟性がやや低い(途中引き出し不可)

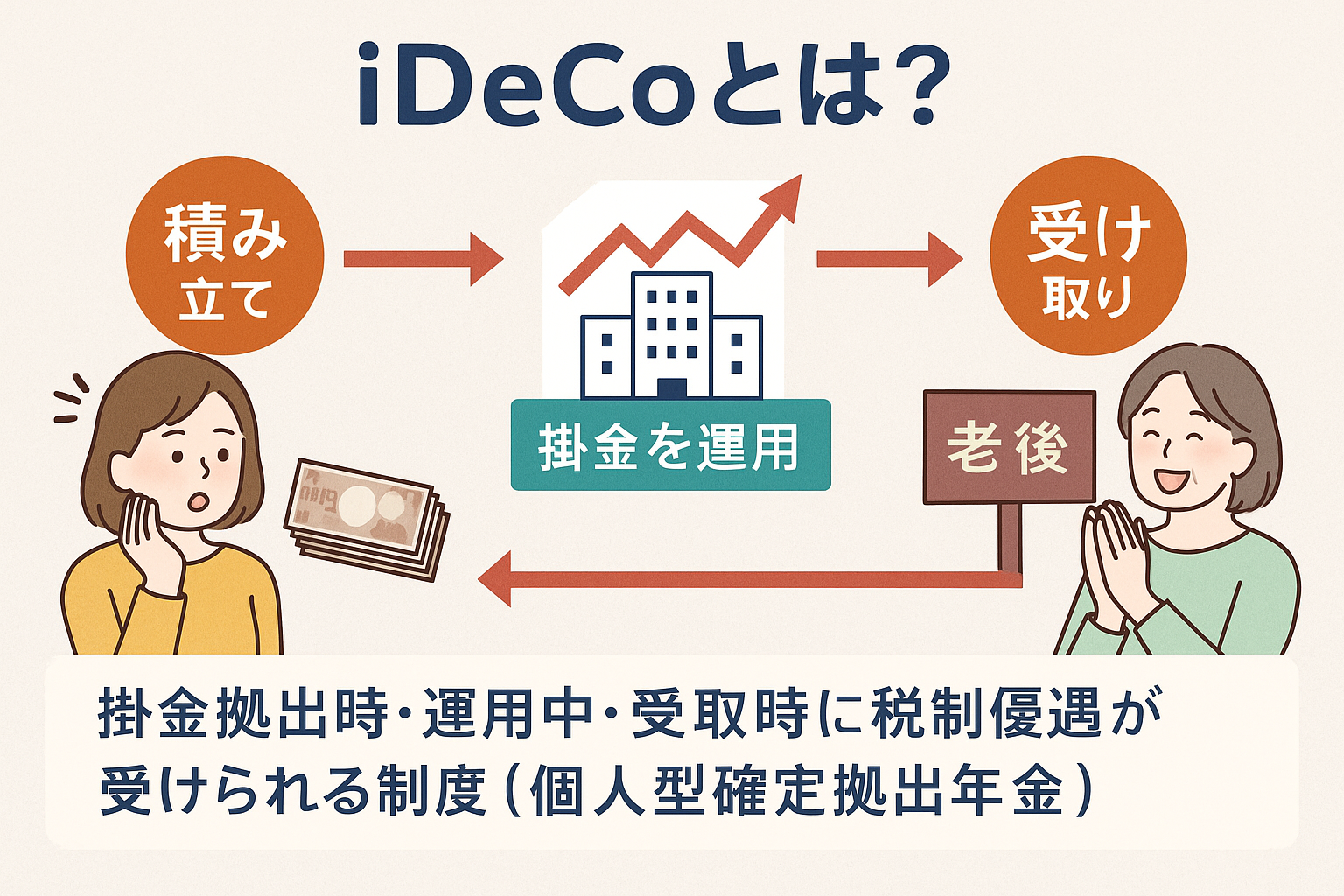

iDeCoってどんな制度?

iDeCo(イデコ)は、自分で老後資金を積み立てる「個人年金制度」で、掛金が全額所得控除になるなど節税メリットが大きいのが特徴です。

iDeCoの仕組み

-

毎月5,000円から始められる

-

掛金は全額が所得控除対象

-

運用益は非課税

-

受け取り時も退職所得控除・公的年金控除が使える

-

原則60歳まで引き出せない

商品選びは自己責任となるため、リスクのある投資信託ではなく「元本保証型(定期預金・保険型)」を選ぶ方も多くいます。

つみたてNISAとの違いと併用法

よく聞かれるのが「つみたてNISAとの違い」。つみたてNISAは運用益非課税+途中引き出しOKですが、所得控除がないのが違いです。

iDeCoとNISAは併用可能。余裕資金があれば、「節税目的のiDeCo」と「流動性のあるNISA」の両方を活用するのが理想的です。

保険?iDeCo?私に合うのはどっち?

どちらを選ぶかは、「目的」「年齢」「収入」「家計状況」によって異なります。

✅ 老後資金+保障も欲しい → 貯蓄型保険がおすすめ

✅ 節税を重視したい・自分で運用したい → iDeCoが適している

特に50代は、残された準備期間が限られているため、“時間を味方につけた戦略”が必要になります。

【事例紹介】子育て卒業世帯のリアルな相談

50代夫婦(共働き)/子どもが独立したタイミングで老後資金に不安を感じてご相談。iDeCo・つみたてNISA・終身保険の役割を整理し、税金対策と相続対策を含めた3本立てのプランを作成。無理なく取り組めて安心できたと好評でした。

将来に向けて“お金の地図”を一緒に描きませんか?

「何から始めればいいかわからない」

「保険も制度もたくさんありすぎて選べない」

「今の家計のままで老後が大丈夫なのか不安」

そんな方こそ、プロの視点で“お金の地図”を一緒に描くことが、安心の第一歩になります。

家計屋本舗では、ファイナンシャルプランナーによる有料家計相談(90分 10,000円)を行っています。

保険の勧誘ではなく、あくまで「あなたの人生設計を支えるための相談」です。

📩 相談予約・詳細はこちら

▶ 老後資金に備える家計相談ページへ-

家計・保険・制度すべてを見直したい方に

-

オンライン相談も可能

-

ご希望に応じて女性FPが担当します

「老後に不安のない暮らし」へ、一歩踏み出しませんか?