保険には保険料が掛け捨てになるタイプもあれば、一定条件のもと保険料が戻ってくる貯蓄型もあります。

ただ、貯蓄型なら損しないって勘違いしていませんか?

医療保険にも掛け捨てタイプだけでなく貯蓄型もあるのですが、実は貯蓄型の医療保険こそ貯蓄をふやしたい方にはおすすめできないタイプなのです。

もちろん医療保険そのものを不要と言っているわけではありません。まれに貯蓄があるので医療保険は不要という方はいらっしゃいますが、ほとんどの方にとって医療保険は必要です。

ですが、医療保険に加入するにしても貯蓄型ではなく「掛け捨て」で十分!

そこで今回は医療保険は掛け捨てタイプで十分な理由について、保険に強いファイナンシャルプランナーが解説します。

貯蓄型の医療保険とは?掛け捨て型との違いについても解説!

貯蓄型の医療保険は、医療保障と貯蓄機能を兼ね備えたタイプの保険です。

掛け捨てタイプの医療保険とは異なり、還付給付金やお祝い金といった形で支払った保険料のうち一定額が戻ってくるという特徴があります。

| 貯蓄型 | 医療保障に加えて、一定期間の保険料支払い後には還付給付金やお祝い金として支払われる |

|---|---|

| 掛け捨て型 | 医療保障のみ+解約時に返戻金はなし |

もちろん保険料だけを比べたら掛け捨て型の方が割安ではあります。

とはいえ、貯蓄型の医療保険は解約返戻金や還付金などで払った保険料の一部が返ってきます。すると、貯蓄型の方がお得感があるように見えませんか?

ですが、冷静に計算してみると実はそんなこともないのです。

詳しい理由については、次の章で説明していきましょう。

【結論】貯蓄型の医療保険は不要!掛け捨てでOKです

一見すると、保険料の負担を抑えながら保障を確保できるという意味で、貯蓄型保険はとっても魅力的に映ります。

ですが、何度も言うように医療保険は掛け捨てタイプをおすすめします。その理由について以下のとおり。

- 貯蓄型の方が実は保険料が割高

- お金を残したいなら、保険と運用は分けるべき

- 将来的に乗り換えや解約をしづらくなる

それでは詳しく見ていきましょう。

貯蓄型の医療保険は、実は保険料が割高になっている

例えば、30歳時点の保険料が貯蓄型が3,500円(65歳時点で払込保険料が戻ってくる)・掛け捨て型が1,000円、65歳以降は30歳時点の保険料が継続される保険を比較してみましょう。なお、保障内容は同じとします。

この保険を65歳から男性の平均寿命である81歳までの16年間継続したとすると、保険料の支出は以下のとおりになります。

| 貯蓄型 | 掛け捨て型 |

|---|---|

| 3,500円×12ヶ月×16年=67.2万円 | 1,000円×12ヶ月×16年=19.2万円 |

ご覧ください!

一見すると65歳で払い込んだ保険料が戻ってくる貯蓄型はお得のように見えますが、65歳以降の保険料が割高のまま継続するのでお得感がありません。

貯蓄型は割高な保険料のまま継続されますが、掛け捨てタイプなら加入した時の保険料のまま適用されます。

そのため、同じ保障内容なら「最初から保険料が安いほうがいい」という結論になりませんか?

たとえ65歳の時点で支払った保険料が戻ってきたとしても、その後も保険を継続するならどちらがお得か一目瞭然ですね。

保険料が戻ってくるという甘い勧誘文句に騙されないよう、冷静に判断してください。

お金をふやしたいなら、むしろ保険と貯蓄(運用)は分けるべき

貯蓄型医療保険の保険料は、一定の年齢になると還付金として保険料が戻ってくる仕組みとなっています。そうすると払った保険料−還付金=実質的な負担は低く見えますよね?

でもこれにはカラクリがあるんです。

先ほどと同じ条件で、65歳の時点でいくら手元にお金が残るか?計算してみました。

| 貯蓄型 | 掛け捨て型 |

|---|---|

| 支出:3,500円×12ヶ月×35年=147万円 還付金:147万円 | 支出:1,000円×12ヶ月×35年=42万円 貯蓄:2,500円×12ヶ月×35年=105万円 |

※掛け捨て型では、貯蓄型の保険料との差額である2,500円を貯蓄として積み立てるとする

「貯蓄型」の場合は147万円払って、手元に147万円戻ってくる、まさにプラスマイナスゼロというイメージです。

それに対し「掛け捨て型」では、42万円の保険料を払い、貯蓄型と掛け捨て型の保険料の差額「2,500円」を銀行預金で積み立てたとしたら、手元には105万円残る計算になります。

しかも、貯蓄型は還付金を受け取るまでに保険金を受け取ると還付金額から差し引かれるので、同じように保険金を受け取ったとすると、掛け捨て型の方が手元に残る金額が大きくなる可能性も。

もちろん、この差額分を自分で貯金できずに使ってしまえばこのような結果とはならないわけですが・・・それでもこの結果なら「掛け捨て型の方がいいのでは?」と思われたのではないでしょうか。

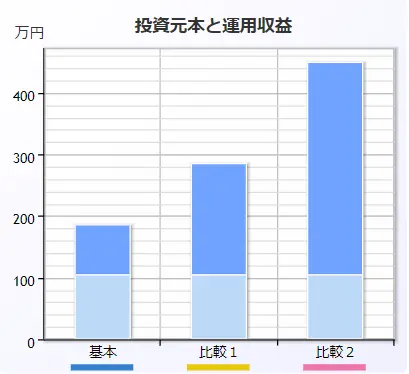

さらに差額の2,500円を新NISAなどで運用したらどうなるのか?シミュレーションしてみました。

条件:毎月積立額2,500円・積立期間35年

| リターン3%(基本) | リターン5%(比較1) | リターン7%(比較2) |

|---|---|---|

| 185万円 | 284万円 | 450万円 |

先ほどは銀行預金に置いておいただけの105万円と比べてみても、リスクをとって運用すればこれだけのリターンを見込める可能性もあるわけです。

もちろん相場にもよりますが、この結果を見ても、保険で貯蓄するより積極的にリスクをとって運用した方が「お金をふやす」という点ではいいですよね。

貯蓄型の医療保険を検討されている方は「保障もほしいけれど、お金もふえてくれたら嬉しい」という気持ちがあるかと思います。その考え方は否定しません。

ですが、保険と運用は混ぜるな危険。

| リスクに対する備え | 現金が足りないなら、保険にしかできない |

|---|---|

| 運用してお金をふやす | 自分でもできるので、保険以外の選択肢でもOK |

このように、保障と運用は分けて考えるべきなのです。

関連記事:

【投資が怖いと思っている人へ 】みんなが勘違いしているNISAのリスクとは?

貯蓄型の保険は途中で乗り換えや解約をしづらい

貯蓄型の保険は、乗り換えたり解約しづらいというデメリットもあります。

もちろん保険を乗り換えると保険料がアップすることもあるので、安易に乗り換えをおすすめするわけではありません。

しかし保険というのは、現代の公的制度や医療技術の進歩に合わせてアップデートされた商品が発売されていきます。

また、ライフステージによっては用意すべき保障額が増えたり減ったりすることも考えられますよね。

還付金を受け取った時点ですでに年齢は上がっていますし、何かしら健康に不安を抱える年代。保険料の安い医療保険へ乗り換えようと思っても、そう簡単にうまくはいきません。

そのようなとき、貯蓄型の保険に入っていたら身動きが取りづらいと思いませんか?

このような点からも、保険はいつでも見直しをしやすいように「掛け捨てタイプ」をおすすめします。

貯蓄型保険に入ったらだめな人

ここまでは、貯蓄型医療保険のデメリットについて解説してきました。とはいえ、保険料が還付金などの形で戻るならいいかも?と思われる方もいらっしゃるかもしれません。

もちろん、きちんと仕組みを理解した上で保険に入るのは大賛成です!

しかし、以下のような方にはあまりおすすめできません。

- 貯金がなかなかふえない人

- お金をふやしたい人

その理由について説明したいと思います。

貯金がなかなかふえない人

お金を貯めるのが苦手だから、とりあえず貯蓄型の保険に入っておけば強制的に貯金もできるしいいのでは?という方。

その考え方は、はっきり言って危険です。

そもそもあまり貯金がないなら、現金で貯めることを優先すべきですよね。

また、万が一のリスクというのは病気や怪我だけではありません。突然の解雇や勤務先の倒産、それに大きな災害に遭うリスクもあります。

そのような非常時に使えるお金、ありますか?

もしまとまったお金がない方は、保険でカバーできる以外のことが起きたとき、どう対応するつもりですか?

ある程度の貯金がない方は、貯蓄型の保険で貯めている場合ではありません。今すぐ現金を貯めてください。もし保険が必要なら掛け捨てタイプで十分です。

お金をふやしたい人

積極的にお金をふやしたいと思っている方も、貯蓄型の保険を選ぶべきではありません。

これは医療保険に限りませんが、そもそも貯蓄型保険の利回りは一般的に低く、投資商品と比べて資産を効率的にふやすことが難しいからです。

というのも、保険はリスクに備えてみんなでお金を出し合って助け合うという仕組みのもの。「貯蓄型保険に入っておけば儲かる」そのようなうまい話は、残念ながらありません。

もちろん昔は貯蓄型の保険に入っておけば大きくリターンが返ってきた時代もありました。

しかし今は時代が違います。そんなことをしていては保険会社が潰れてしまいますよね。

何度も言うように、お金をふやしたいと思っているなら貯蓄(運用)と保険は分けるべきです。

最近はNISAやiDeCoなど自分で気軽に運用できる仕組みも整っているので、ぜひそれらを活用して資産運用してみましょう!

関連記事:

投資初心者でもOK!今すぐ始められる「NISA講座」

【注意点】医療保険そのものが不要というわけではない

ここまでお読みいただいたあなたは、きっと貯蓄型の医療保険は不要だということはおわかりいただけたかと思います。

しかし、私たちは「医療保険そのものが不要」だということを言いたいわけではありません。

もちろんわが国には高額療養費制度などの公的保障もありますし、まとまった資産がある方は医療保険そのものが不要な方もいらっしゃいます。

しかし、たいていの方は医療保険に入っておく方が経済的にも安心です。

特に保険は原則、健康なうちにしか加入できません。入るにしても掛け捨てで大丈夫ですので、最低限の医療保障は確保しておくことをおすすめします。

関連記事:

医療保険に入らないと後悔するって本当?保険のプロが本音で語ります

私たちが「あなたが本当に必要な保険」を教えます!

結局どの保険に入ればいいんだ?むしろ保険は入ったらいけないのか?と不安になった方へ。

そんなあなたのために、私たちが「あなたが本当に必要な保険」だけをご提案させていただきます。

ちなみに当店は保険ショップでありながら、お客様に本当に必要な保険だけしかご提案しません。

リスクには保険で備え、資産をふやすにはNISAやiDeCoなどを使って資産運用していくべきだという考えです。

なお当店では、保険の相談だけでなく家計の見直しや資産運用などトータルでアドバイスも可能です。

家計や保険を見直してみたいけれど、何から始めたらいいか?わからないという方はぜひ一度ご相談ください。