退職後の医療費・介護費にどう備える?

〜公的制度と民間保険の上手な使い分け〜

退職を控えた50代のお客様からよくいただくご相談のひとつが、「老後の医療や介護にどれくらいお金がかかるのか、そしてどう備えればよいのか?」というものです。今回は、日々の相談現場で実感することも交えながら、公的制度と民間保険、さらに家計全体での備え方について詳しくお伝えします。

退職を控えた50代のお客様からよくいただくご相談のひとつが、「老後の医療や介護にどれくらいお金がかかるのか、そしてどう備えればよいのか?」というものです。今回は、日々の相談現場で実感することも交えながら、公的制度と民間保険、さらに家計全体での備え方について詳しくお伝えします。

1. そもそも老後の医療・介護費はどれくらいかかるのか?

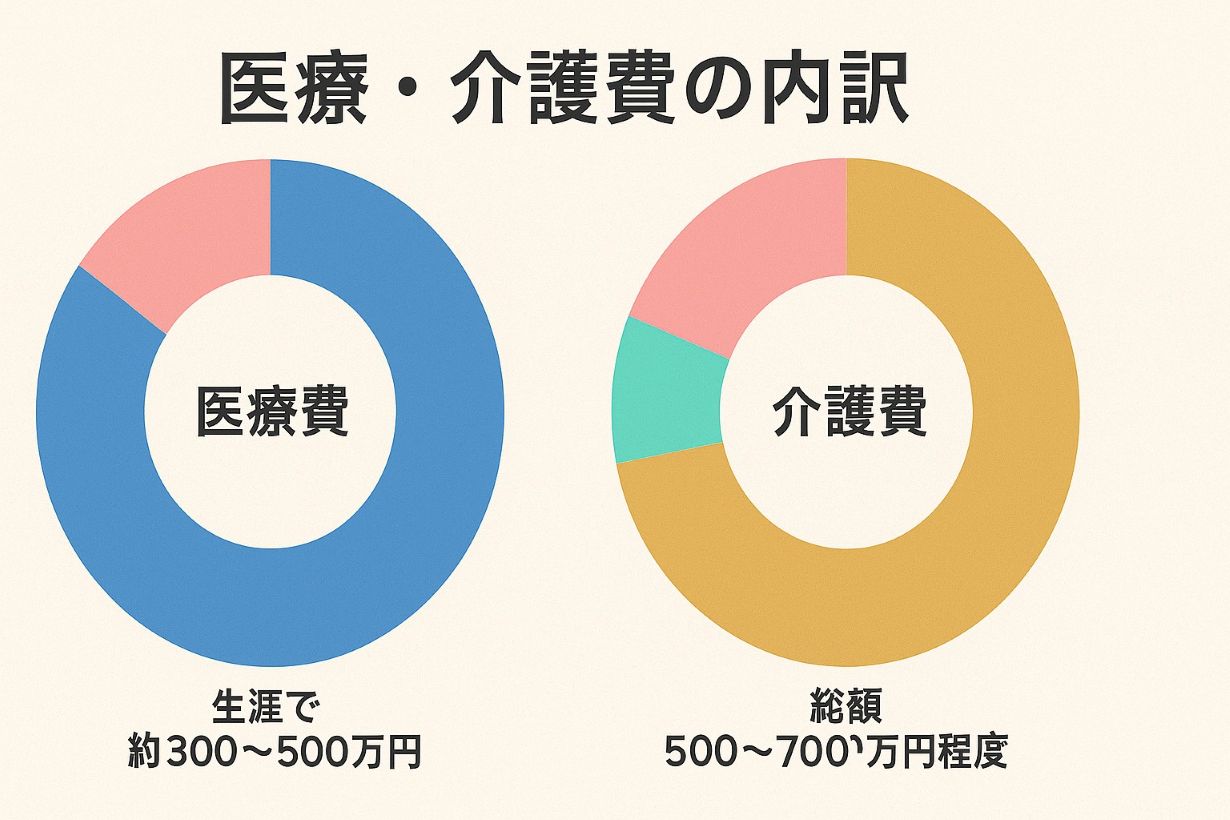

退職後の医療費や介護費は、人によって差はあるものの、平均的に次のような金額が目安になります。

- 医療費:生涯で約300〜500万円(※健保や高額療養費制度の活用前)

- 介護費:介護期間平均約5年、総額500〜700万円程度(在宅+施設併用時)

※出典:厚生労働省「国民医療費の概況」、生命保険文化センター「生活保障に関する調査」、内閣府「高齢社会白書」などの公的・業界データを基にした推計値です。

これらの費用に加え、入院時の差額ベッド代や、介護サービスの自費分、通院交通費など「制度でカバーされない支出」が意外と多く、そこが不安の種になりがちです。

2. 公的制度をしっかり活用する

2. 公的制度をしっかり活用する

まず知っておきたいのが、公的制度の有効な活用です。知らないことで損をしているケースも珍しくありません。

高額療養費制度

この制度は、ひと月の医療費が高額になった場合、自己負担額に上限を設け、それを超えた分は払い戻される仕組みです。年齢や収入によって限度額は異なり、70歳以上であればさらに自己負担が軽減されます。ポイントは「自動的に払い戻されるわけではない」こと。申請を忘れると戻ってこないため、入院があった際は必ず確認を。

介護保険制度

要支援・要介護と認定されると、訪問介護や通所介護(デイサービス)、施設利用などのサービスを利用できます。原則1〜3割の自己負担で済む点が魅力ですが、認定を受けるには手続きが必要で、サービス開始までは時間がかかることも。早めの申請と、介護認定の更新忘れに注意が必要です。

3. 民間保険で不足分をカバーする

公的制度には限界があるため、それを補う目的で民間の医療保険や介護保険を活用するのが一般的です。ただし、必要以上の保障に加入してしまい「保険料が家計を圧迫する」という本末転倒にならないよう、見直しと選定が重要です。

医療保険・がん保険の活用ポイント

医療保険・がん保険の活用ポイント

医療保険は「入院日額」だけでなく、「一時金」や「通院保障」も重視すべきです。近年は入院期間が短縮傾向にあるため、入院よりも通院治療への備えが重要になっています。がん保険についても、先進医療や自由診療に対応しているかどうかで選択肢が変わってきます。

介護保険の選び方

介護保険は「要介護状態」と認定された際に保険金が支払われる仕組みです。介護一時金タイプや、介護年金タイプなどがあり、ご自身の家族構成や家計状況に応じた選択が必要です。親の介護を経験された方ほど「自分のときは家族に迷惑をかけたくない」と感じ、備えを考える方が多くいらっしゃいます。

4. 家計全体での備えを考える

医療や介護の費用はいつ発生するか予測が難しいため、家計の中で“流動的に対応できる準備金”の確保が重要です。現金や預貯金での備えに加え、iDeCo(個人型確定拠出年金)やつみたてNISAといった制度も活用すると、老後資金全体のバランスが取りやすくなります。

退職金の活用と運用

退職金をそのまま預貯金に置いておくのではなく、一部を保険料の前納や、投資信託への分散などで「使う準備」に回すのもひとつの方法です。大切なのは、“漠然とためる”のではなく“目的に合わせて分けておく”こと。

日常の家計と分ける発想

毎月の生活費とは別に、「医療・介護用」の口座や費目を設けて管理しておくと、いざという時に慌てず対応できます。また、家計の中で「保険料が重くなっていないか?」も定期的に見直していくことが必要です。

5. 自分に合った備えを設計するには

制度、保険、貯蓄・運用のバランスは、年齢・健康状態・家族構成によって大きく変わります。そのため、一律の「正解」は存在せず、ご自身に合った設計をすることが何よりも大切です。

そのためには、現状の保険内容や制度理解を整理し、専門家と一緒にプランを作成するのが近道です。当社では、医療・介護費を含む老後の家計設計について、無料でご相談いただけます。押し売りや勧誘は一切ありませんので、どうぞお気軽にお声がけください。

▶ 家計・FP相談のご予約はこちら ▶ 保険相談のご予約はこちら