2024年3月、日銀は長年行ってきたマイナス金利政策を方向転換する発表を行いました。

そんなニュースを受けて、これからの住宅ローンの金利が上がるのでは?と不安に感じている方もいるのではないでしょうか。

そこで当記事では、住宅相談も行っているファイナンシャルプランナーが「家計が破綻しない住宅ローンの借り方」についてお伝えします。

マイホームは欲しいけれど、住宅ローンで失敗したくない方はぜひ最後までご覧ください!

金利が上がると住宅ローンはどうなる?

住宅ローンの借り方について説明する前に、金利上昇が住宅ローンに与える影響について以下の3つを取り上げてみました。

- 借入額が減る

- 毎月の返済額が増える

- 総返済額が増える

住宅ローンの借りられる額が減る

住宅ローンの金利が上昇すると、借りられる額が減少します。

というのも、金利が高くなると月々の返済額が増えます。もし同じ返済能力のままだとしたら、家計への負担が上がりますよね?

すると住宅ローンを貸す側である銀行は「この人は、途中で返せなくなるかも?」と不安になるので、借りられる額を減らされる可能性があるのです。

もし頭金などを用意できるのであれば別ですが、そうでないなら予算を下げるしかないので購入できる住宅の選択肢が狭まることも。

住宅を購入する際は、金利の動向をチェックしておきましょう。

毎月の返済額が増える

住宅ローンの金利が上昇すると毎月の返済額が増加します。これは、金利が高くなることで借入金額に対する利息の支払いが増えるためです。

ここで、金利が上がるごとにどれくらい返済額が増えるのか?見てみましょう。

例えば、3000万円の住宅ローンを35年間で返済する場合、金利が1.5%・2.0%・2.5%の時で、毎月の返済額がどれだけ変わるかをシミュレーションしてみました。

| 金利 | 月々の返済額 |

|---|---|

| 1.5% | 91,855円 |

| 2.0% | 99,378円 |

| 2.5% | 107,248円 |

※元利均等方式・ボーナス払いなしとする

上記の表からわかるように、金利が1.5%の時に91,855円だった毎月の返済額が、金利が2.5%まで上がると107,248円にまで増加しましたね。

住宅ローンを実行するまでに金利が上がっている場合、毎月の返済額が変わるのでご注意ください。

ちなみに変動金利で借りる場合は、借りた後も金利上昇のリスクを負います。

数千円程度のアップならそこまで家計へのダメージは少ないと思いますが、もし負担に感じるようなら一部繰り上げ返済などを検討しましょう。

総返済額が増える

住宅ローンを借りる際、総返済額まではあまり意識しないかもしれませんが、金利が上がることによって総返済額にも影響は出てきます。

先ほどと同じ条件で、総返済額がどれだけ変わるかをシミュレーションしてみました。

| 金利 | 総返済額 |

|---|---|

| 1.5% | 38,579,007円 |

| 2.0% | 41,738,968円 |

| 2.5% | 45,044,199円 |

※元利均等方式・ボーナス払いなしとする

上記の表からわかるように、金利が1%上がるだけで総返済額は数百万単位で変わります。

さらに恐ろしいのは、ずっと金利が上昇し続けた場合、最終的に「未払利息」が発生することも・・・

もちろん毎月滞りなく返済できるのであれば問題はありません。しかし、未払利息は完済時にまとめて払う必要があります。

どんどん金利が上がっていった場合は、

- 繰り上げ返済を頑張る

- 頭金を入れて住宅ローン借入額を減らす(=元本が少ないほど支払う利息が少ない)

このあたりを検討しておきましょう。

変動金利と固定金利のメリット・デメリット

金利が上昇するタイミングだと、やっぱり変動金利は怖いなと思いましたか?しかし、毎月の返済額を抑えられる点にはやっぱり魅力もありますよね。

そこで、各金利タイプのメリット・デメリットを整理してみました。

変動金利のメリット

住宅ローンを変動金利は固定金利よりも初期の金利が低いため、月々の返済額が少なく抑えられることが最大のメリットです。

参考までに各金利タイプを比べてみました。

| 変動金利 | 0.45%~ |

|---|---|

| 固定金利 (フラット35・35年・9割超) | 1.94% |

参照:伊予銀行 住宅ローン金利(2024年5月現在)

これを見れば、変動金利と固定金利の差はだいぶ大きいことがおわかりいただけるかと思います。

さらに変動金利は、金利が低いうちに元本を多く返済できるというメリットも見逃せません。

借金返済のコツは「いかに元本を減らせるか?」です。元本を減らしておけばこの先金利が上がっても負担を減らせるので、この点もメリットといえるでしょう。

変動金利のデメリット

変動金利のデメリットは、常に金利上昇のリスクが伴う点です。

金利が上がると将来的に返済額が増える懸念があり、安定した返済計画を立てるのが難しくなります。

特に将来的な収入が安定していない場合や家計に余裕がない場合には、返済計画に著しい影響を与えることも・・・

このため、住宅ローンの金利タイプを決める際には、「毎月の返済額の低さ」だけで決めるのではなく、変動金利のデメリットを理解し、リスクを最小限に抑えるための適切な対応を取ることが重要です。

固定金利のメリット

住宅ローンを固定金利で借りる最大のメリットは、返済期間中の金利が変わらないため、将来的な金利上昇リスクを回避できる点にあります。

さらに返済額が一定であることから長期的な返済計画を立てやすく、家計管理もやりやすくなるというメリットも。

特に将来の収入が不安点な方や、家計に余裕がない方におすすめです。

固定金利のデメリット

固定金利のデメリットは、初期の金利が変動金利よりも高く設定されるため、月々の返済額が高くなる点といえるでしょう。

このように変動金利・固定金利それぞれにメリット・デメリットがあります。そのため、自分はどれだけ金利変動に対するリスクを受け入れるか?検討することが重要です。

家計破綻を防ぐには、変動金利 or 固定金利どっちがおすすめ?

上記をふまえると、家計の破綻を防ぐには変動金利と固定金利どちらがおすすめなのでしょうか?

変動金利がおすすめの人

変動金利がおすすめの人はずばり「毎月の返済額を抑えて、浮いた分は資産運用したい人」です。

ちなみに、固定と比べて毎月の返済額が低いという理由「だけ」で選ぶのはNG!

あくまでも低く抑えられた分は貯蓄や資産運用などにまわして、金利上昇リスクに備えられる人でないと、金利が上がった際に家計が破綻する可能性があります。

ちなみにこれから資産運用を始める方は、まずはNISAからおすすめしています。NISAについては関連記事でも解説しているのでよろしければご覧ください。

関連記事:投資初心者でもOK!今すぐ始められる「NISA講座」

固定金利がおすすめの人

固定金利をおすすめする人は、以下のとおりです。

- 予算いっぱい住宅ローンを借りる人

- 金利変動のリスクが怖い人

予算いっぱい住宅ローンを借りる予定の方は、そもそも金利が上昇すると返済不能になる可能性が高いので、たとえ毎月の返済額が高くても固定金利を選んでおきましょう。

また、予算的には変動金利で借りても大丈夫な人でも、金利変動のリスクが怖い方は固定金利を選ぶと精神的にも安心!

変動と固定どちらを選ぶにせよ「背伸びしすぎない予算設定」が重要です。

金利上昇時に住宅ローンで失敗しないための3つの注意点

最後に、金利上昇時に住宅ローンで失敗しないための注意点を3つご紹介します。

- 住宅ローンの仕組みを知る

- 将来のライフプランを確認する

- 自己資金(頭金)を用意する

1.住宅ローンの仕組みを知る

金利上昇時に住宅ローンでの失敗を防ぐためには、まず住宅ローンの基本的な仕組みを理解することが重要です。

というのも、住宅ローンの仕組みさえ理解しておけば、あらかじめリスクヘッジをしておくことができるから。

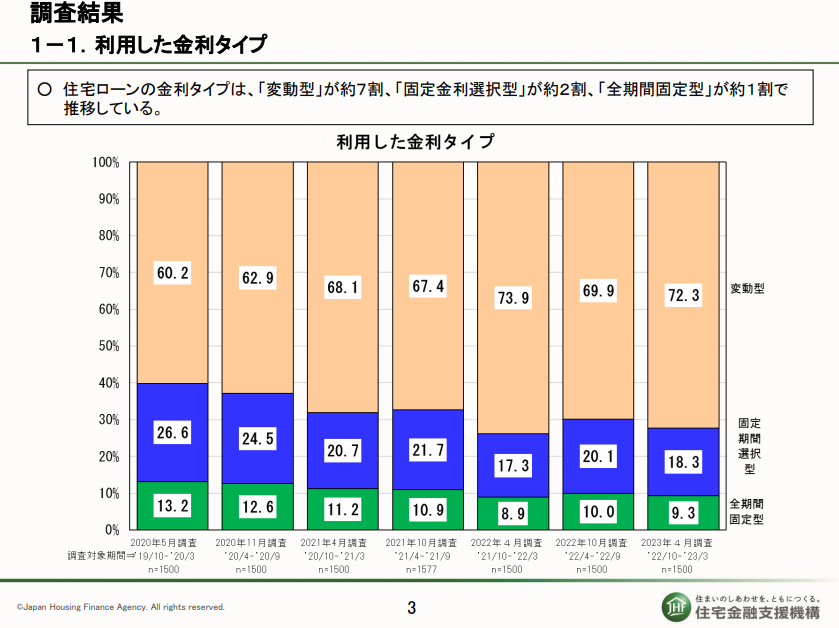

住宅金融支援機構の調査によると2023年4月時点では実に72.3%もの方が変動金利で借りているという実態がありますが、「みんなが変動金利を選んでいるから」という理由だけで変動金利を選んではいけません。

画像参照元:住宅ローン利用者の実態調査(住宅金融支援機構)

変動金利で借りても大丈夫なのは、金利上昇時に備えて適切なリスクヘッジをできる方だけ。そうでないなら固定金利を選ぶべきです。

このように、住宅ローンは仕組みを理解した上で借りるようにしましょう。

2.将来のライフプランを確認する

2つ目は「将来のライフプランを事前に確認しておく」ことです。たとえば、

- 家族が増えた

- 子どもが大学に進学した

- 車を買い換えた

- 親の介護が始まった

など、将来的に大きな支出が予想される場合、それに備えた資金計画が必要です。

ですが、資金計画を無視して大きな金額の住宅ローンを借りてしまったら・・・それこそ途中で返せなくなり将来的に家計が破綻してしまうこともあるでしょう。

ライフイベントはご家庭ごとに異なるので、どのタイミングで・どれくらいの費用が必要か?あらかじめ計算した上で住宅ローンを借りるようにしたいですね。

3.自己資金(頭金)を用意する

最後にお伝えするのは、自己資金(頭金)を用意することです。

そもそも自己資金を用意しておけば、以下のようなメリットがあります。

- 頭金を入れることで借入額を減らせる

- 諸費用を借りずに現金で支払える

- 自己資金があると、住宅ローン審査時に有利になることも

たとえば住宅ローン実行時に思っていたより金利が上がっていた場合、頭金を入れておけば借入額を減らせるので、金利上昇しても失敗せずに済みますよね?

住宅購入では現金があると選択肢が広がります。自分たちで貯めておく他、ご親族からの贈与などもあれば積極的に活用していきましょう。

松山で住宅ローン相談をするなら「家計屋本舗」へ!

最近の「マイナス金利政策の解除」のニュースを受けて、住宅ローンを借りるのは厳しくなるのでは?と不安になっているかもしれませんが、計画的に借りれば大丈夫!

とはいえ、自分でイチから調べるのはなかなか難しいですよね・・・

そこで当店では、お金の専門家であるファイナンシャルプランナーに住宅購入についてご相談いただけます。

夢のマイホームを購入したいけれど、住宅ローンで失敗したくない!

という方は、ぜひ当店までご相談ください。なお、ご相談は予約制となっております。詳しくはこちらをご覧ください。