「保険に入りすぎているかも?」

「毎月払っている保険料が高い気がする」

このようなお悩みはありませんか?

もちろん必要な保険というのはあります。しかし、適切な保障額というのはライフステージによって変わるもの。

昔に加入したままの保険を見直しもせず、そのまま保険料を払い続けていると、

いわゆる「保険貧乏」になってしまうことも。

そこで今回は保険に詳しいファイナンシャルプランナーが「適切な保険の入り方」について解説します。

「少しでも保険料を減らしたい」と思っている方は、ぜひ最後までご覧くださいね!

保険料が高いと感じる理由

「保険料が高い」と感じる理由は、「保険に入りすぎているから」です。

ではなぜ、人は保険に入りすぎてしまうのでしょうか?その心理を実際のデータとともにお伝えします。

保険に入りすぎてしまう心理とは?

「将来起こるかもしれないリスクを少しでも軽減しておきたい」私たちはそんな不安から保険に加入します。

しかしそのリスク、きちんと計算した上で保険に加入していますか?

もちろん誰しも健康状態や老後は不安なので、保険に頼りたくなるのも無理はありません。

しかし、リスクを正しく見積もれていないために多くの方が必要以上に保険に加入してしまい、結果的にたくさんの保険料を払っている=保険料が高いと感じている方が多いのです。

実際、30代の保険加入率は高い

ここで、30代における生命保険(簡保・JA・県民共済・生協等を含む)の加入データを見てみましょう。

| 29歳以下 | 70.2% |

|---|---|

| 30~34歳 | 90.7% |

| 35~39歳 | 89.4% |

出典元:生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

30代は結婚、出産などライフステージが変わる方が多いため、保険へ加入する方も多くなるんですよね。その証拠に29歳以下の保険加入率と比べると、30代は保険加入率がアップしています。

では、保険料はどうでしょうか?

生命保険の世帯年間払込保険料(世帯主年齢別)

| 29歳以下 | 21.5万円 |

|---|---|

| 30~34歳 | 26.2万円 |

| 35~39歳 | 38.2万円 |

出典元:生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

29歳以下の保険料とも比較してみると、30代の払込保険料がアップしているのがおわかりいただけるかと思います。

このように、実際のデータからも「30代は保険料を多く払っている」という感覚はあながち間違いではないといえるでしょう。

ただ、この保険料の中には必要なものも含まれているとはいえ、

ここまでの保険料を払う必要はあるのでしょうか?

実際、日本には遺族年金や高額療養費制度など公的制度が充実しています。

それらの情報を知らずに、まわりの人から「保険に入っておいた方がいいよ」と言われると、保険に入っておいた方がいいのかな?と思ってしまいますよね。

保険は私たちを助けてくれるとっても頼もしい商品です。

しかし私たちは、無駄な保険、過剰すぎる保険は不要であると考えています。

とはいえ、適切な保障額を判断するのはなかなか難しいもの。

当店では保険の見直し相談を行っておりますので、適切な保障額を知りたい方はぜひ当店までご相談ください。

本当に必要な保険の考え方

「不安だから保険に入る」これは一見正しいように見えて、実はあまり適切ではありません。

本当に必要な保険は何か?を考えるためには、次の3ステップの順で計算する必要があります。

- 家族や正解状況に応じたリスクを割り出す

- 利用できる公的制度を調べる

- 不足額に応じて保険に加入する

ここでは、各ステップの内容を詳しく見ていきましょう。

Step1:家族や生活状況に応じたリスクを割り出す

本当に必要な保険を選ぶためには、家族や生活状況に応じたリスクを明確に割り出す必要があります。

そもそも、本当に必要な保険というのは全員が同じではありません。

例えば30代の方でも、独身の方なら生命保険はそこまで必要ではありません。

しかしご結婚されている方なら、のこされた家族のために生命保険の重要度はアップします。

さらにお子さんがいる場合、お子さんの生活費や教育費なども考慮しないといけないため、必要な保障額はさらに増えますよね。

このように、家族や生活状況などによって必要な保険や保障額は変わるので、本来ならばそういった状況に応じて保険に入るべきなのです。

まずはご家庭それぞれに潜む「リスク」を洗い出してみましょう。

Step2::使える公的制度を調べる

次に必要なのは「使える公的制度を調べる」ということ。

実はわが国の公的制度は充実しており、それを生かさない手はありません。

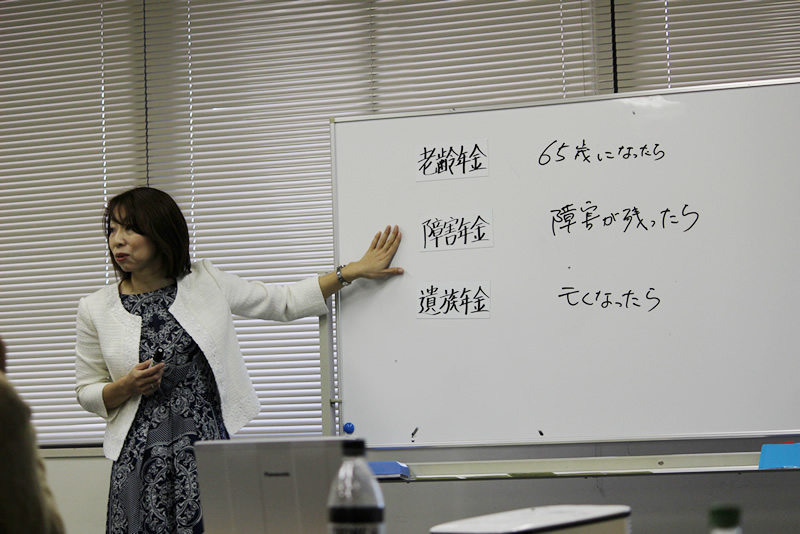

| 亡くなったら | 遺族年金 |

|---|---|

| 病気やケガをしたら | 健康保険 |

| 医療費が高額になったら | 高額療養費 |

| 働けなくなったら | 傷病手当金 (会社員や公務員の方のみ) |

また、この他にもお住まいの自治体や勤務先の福利厚生によっては医療費補助の上乗せ分があることも。

こういった事実を知らず、ただやみくもに必要なリスクをカバーするための保険を探そうとすると、当然ですがお金はいくらあっても足りません。

まずは自分や家族はどういった公的制度を使えるのか?を調べてみましょう。具体的に必要な保険を探すのはその後です。

Step3:不足する場合は保険への加入を検討しよう

「カバーすべきリスク」と「使える公的制度」を比べてみて、必要であれば具体的な保険を検討していきましょう。

私たちは過剰に保険へ加入することはおすすめしません。

無駄な保険料を払う余裕があるのならば、それは資産運用に回した方がいいというのが結論です。

ですが同時に、必要な保険は存在するというのも事実。

また、保険があることでこの先安心して暮らしていけるならば、それは「必要な保険である」といえるでしょう。

以上が本当に必要な保険を考える3ステップでした。

上記のような順序で考えると、無駄な保険に入ることもなく、本当に必要な保険だけをピックアップできると思いませんか?

とはいえ、この考え方で本当に必要な保険を割り出すのはおひとりの力では難しいことも。

そんなときはぜひ保険のプロを頼ってください。

保険や公的制度などに精通した私たちファイナンシャルプランナーが、あなたの保険の見直しをお手伝いさせていただきます。

具体的に保険はどれくらい必要なのか?

では、具体的にどれくらいの保険(保障)が必要なのでしょうか?

- 生命保険

- 医療保険

- 自動車保険や火災保険

それぞれの必要性について、簡単に目安をお伝えします。

生命保険の必要性

生命保険の必要性は、どのライフステージにいるか?によって大きく変わります。

というのも、生命保険の役割は「のこされた家族の生活保障」だからです。

たとえば独身の方でも養うべき家族がいないなら、生命保険はそこまで必要ではありません。 もし入るとしても、お葬式代などの死亡整理資金を用意するくらいでOKでしょう。

反対にご結婚されている方やお子さんがいる方は、生命保険は重要です。

もちろん条件があえば遺族年金を受け取ることはできますが、それだけでは生活していく上で足りない場合もありますよね。

特に最近では共働き家庭が増えています。

ご夫婦どちらかが万が一亡くなってしまった場合、共働きでやりくりしていく予定だった家計が急にままならなくなることも。

独身時代はあまり保険の必要性を感じていなかった方も、ご結婚されたりお子さんが生まれたりしてライフステージが変わったなら生命保険への加入を検討してみてください。

医療保険の必要性

医療保険は独身の方やお子さんがいるご家庭問わず、多くの方にとって必要です。

もちろん若いうちはそんなに病気もしないだろうし「今はまだ必要ないのでは?」と思われたかもしれません。

ですが、そもそも保険って健康状態が悪化してからでは加入できない仕組みなのです。

また割合としては少ないですが、若くして大きな病気になられる方もいないわけではありません。

医療保険を考える上で高額療養費などの公的制度を無視して考えるのはおすすめしませんが、家計に負担をかけない程度に医療保険があると安心です。

まだ医療保険を見直したことがない方へ 医療保険やがん保険などは商品の改定が多く、昔加入したものは今の時代では合わないことも。 まだ一度も医療保険を見直したことがない方は、ぜひ一度見直してみることをおすすめします。

自動車保険や火災保険は必須

マイカーやマイホームをお持ちの方は、自動車保険や火災保険への加入はもはや必須といっていいでしょう。

というのも、事故を起こしてしまったりマイホームが火事になったりしたら大変。特にこれらが家計に与えるダメージは大きいので、保険に入らないという選択肢はほぼありません。

とはいえ、車の使用目的が変わるなど見直しすべきタイミングはあります。契約更新の時期に一度見直してみてもしれませんね!

こんな保険に入っている場合は要注意!

ここまでは各保険の必要性についてご紹介してきましたが、要注意な保険もあります。ここでは、

- 定期更新型の保険

- 貯蓄型の保険

この2種類の保険について、詳しく見ていきましょう。

定期更新型の保険

1つ目は「定期更新型」の保険です。定期更新型の保険は一定期間ごとに保険料が上昇するため、将来的に高額な支払いが必要となる可能性があります。

定期更新型の保険料は始めのうちは低く抑えられているので、魅力的に見えるかもしれません。

しかし、ずっと保険を続けるとなると、将来的な支払いに対するリスクも考慮する必要があります。

実は以前だと、こういった定期更新型の保険が主流でした。しかし最近は、保険料が途中で上がらないタイプのものが一般的です。

保険は一度入ったら入りっぱなしという方が多いですが、実は定期的に見直した方がいいことも。

特に健康状態が悪化してしまうと保険への加入も難しくなるので、保険を見直したいと思ったら早めに行動しましょう。

貯蓄型の保険

貯蓄型保険に加入している方も、そのリスクには注意が必要です。

貯蓄型保険とは保険(保障)と貯蓄を組み合わせたものなので、それだけ保険料が高く設定されています。

また、貯蓄型保険には早期解約というリスクも。早期に契約を解約してしまうと解約返戻金は低く抑えられていることも。

最初に加入したときはよかったものの、やっぱり途中で解約したくなったというときでも簡単に解約できないことがあります。

当店は「保険と運用はわけるべき」と考えています。もちろん必要な保障は確保するべきですが、わざわざ「保険」という1つの商品にまとめる必要はありません。

最近ではiDeCoやNISAなど制度も整っているため、資産運用を始めるハードルも下がっていますし、それらを使うという方法もありますよね。

現在、貯蓄型保険を検討中もしくはすでに加入している方は「貯蓄と保険を組み合わせたプランが最適であるのか?」もう一度考えてみることをおすすめします。

なお、当店では保険の見直しだけでなくiDeCoなどの資産運用も含めたご提案も可能です。

関連記事:ライフプランを実現するためのお金の相談

今すぐ保険を見直してみませんか?

保険には「絶対に必要なもの」と「保険でなくてもいいもの」どちらも存在します。

また家族や生活状況によっても「この保険は必要」「ここまでの保障はいらない」など、正解は異なるもの。ただやみくもに「リスクに備えないと」と保険に加入するのは得策ではありません。

それこそ保険貧乏まっしぐらですよ。

保険貧乏にはなりたくない!とお考えの方は、ぜひ当店までご相談ください。保険の見直しだけでなく家計支出の見直しや資産運用も含めたファイナンシャルプランをトータルでサポートいたします。

保険の相談をご希望の方は、こちらの予約フォームからお申し込みください。折り返りご連絡差し上げます。