数年前に「老後資金は2,000万円必要」という報道が出ましたが、そんなに老後資金を用意できるのか不安に思ってはいませんか?

事実、年金だけで老後の生活費を賄うことはとても厳しいのが現状です。

そのため現役のうちから老後資金を貯めないといけないのですが、何もせずに時間だけが経過してしまうと、いざ老後が近づいたときには「老後資金が足りない!」ということも・・・

そこで今回は、具体的に老後資金はいくら必要なのか?ざっくり計算してみました。

老後資金の準備はできるだけ早いうちからスタートさせれば、時間を味方につけることができるので目標額も十分に達成可能です。今回の記事では詳しく解説するので、ぜひ参考にしてみてくださいね。

【結論】そもそも老後は年金だけでは暮らせない

「老後資金は必要」という話は聞いたことあると思いますが、そもそも老後って年金をもらえるし、生活費も節約すればそこまで必要ないのでは?と思いますよね。

ですが年金という制度自体、これだけで生活費をまかなえるようにはそもそも設計されていないのです。

もちろんご夫婦ふたりとも厚生年金をもらえるケースだと、年金だけで暮らせることもあるかもしれません。

ですが一般的には年金だけでは生活費をまかなえず、不足額が生じるというデータもあります。

では、具体的にどれだけの不足額が生じるのか?見ていきましょう。

老後の生活費はどれくらいかかる?

老後資金を計算する上で、まず考えたいのが「毎月の生活費」ですよね。

ここでは一般的に高齢世帯の生活費はどれくらいかかるのか?データをもとにご紹介させていただきます。

老後の1ヶ月あたりの生活費はいくら?

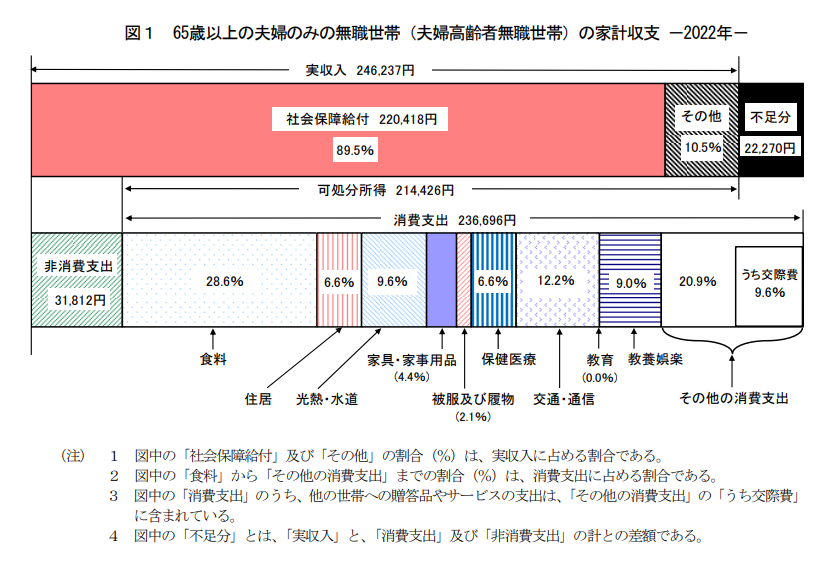

総務省の家計調査年報(2022年)によると、高齢の無職夫婦世帯の生活費(消費支出)は約23.7万円とされています。 具体的な内訳は以下のとおり。

| 食料費 | 67,776円 |

|---|---|

| 住居費 | 15,578円 |

| 教養娯楽費 | 21,365円 |

| 光熱・水道費 | 22,611円 |

| 保健医療費 | 15,681円 |

| 交通・通信費 | 28,878円 |

| 家具・家事用品費 | 10,371円 |

| 被服及び履物費 | 5,003円 |

| その他 | 49,433円 |

| 合計 | 236,696円 |

これらの費用は地域やライフスタイルによって変動しますので、あくまでも目安にしてください。

ここで注目していただきたいのが「住居費」です。

一ヶ月あたりの住居費が15,578円ということは、つまり持ち家でローンがなく、固定資産税や修繕費などの負担だけになっている方が多いとも言えるでしょう。

もしあなたが老後も住宅ローンの返済が続くようだったり賃貸で過ごしたりする場合は、ここで出てきた生活費よりも多くの金額が必要となるのでご注意ください。

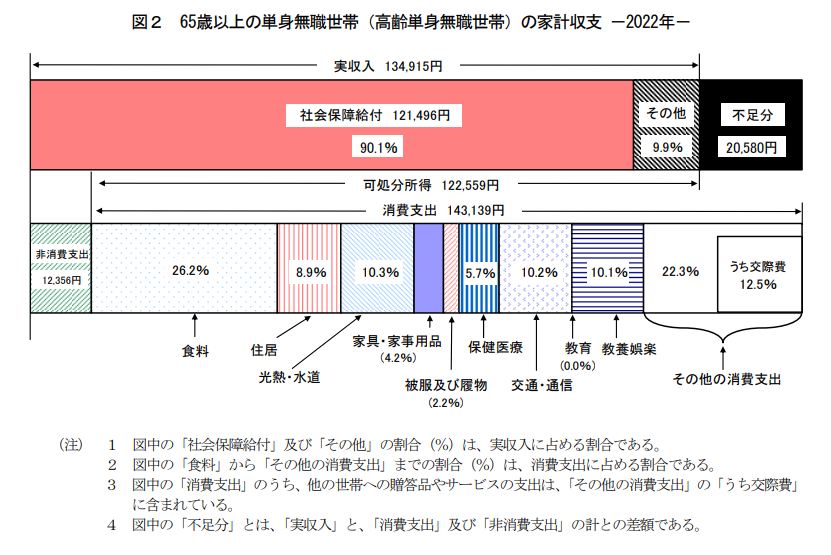

また、65歳以上の単身無職世帯の生活費も見てみましょう。

65歳以上の単身無職世帯でも、生活費(消費支出)は約14.3万円となっています。

単身世帯になると年金収入はおひとり分だけしかありませんが、生活費は半分とはなりません。

老後おひとりで過ごす方や、早くに死別してしまうパターンも想定しておくならば、老後資金は多めに用意しておく必要があるといえます。

その他の支出も考えよう(介護費用・家の修繕費など)

老後は生活費以外にも、以下のような支出も計算しておかねばなりません。

- 医療費

- 介護費用

- 車の買い替え費用

- 家具・家電の買い替え費用

- 住居の修繕費・リフォーム代

- 趣味や余暇活動の費用

- 葬儀代・お墓の費用

たとえば「介護費用」ですが、生命保険文化センターが行った調査によると、以下のようなデータがあります。

| 一時的な費用 | 74万円 |

|---|---|

| 毎月の費用 | 8.3万円 |

参照:介護にはどれくらいの費用・期間がかかる?(生命保険文化センター)

介護には公的サービスを使えるものの、すべてをカバーできるわけではありません。また、在宅介護なのか?施設介護なのか?によっても介護費用は大きく変わってくることは頭に入れておきましょう。

他にも考えておきたいのが「自宅の修繕費」です。

持ち家の場合、定期的に修繕やリフォームをしなければ住み続けることは難しいもの。

また、マンションだと管理修繕費を払っているから大丈夫と思われるかもしれませんが、築年数の経過とともに管理修繕費の値上がりは覚悟しておく必要があります。

もちろんこれらの費用は全員が必ずかかるわけではありません。

しかし人生はいつ・何が起こるかわからないもの。

老後資金の計画を立てる上では、これらの費用も忘れずに考慮しておきましょう。

老後資金はいくらあれば安心できる?

ここまでは老後に必要な支出を見てきましたが、これをもとに、

老後資金はいくらあれば安心できるのか?

順を追って計算していきたいと思います。

老後の期間ってどれくらい?平均寿命から考えてみた

老後資金の計画を立てる上で、まず老後の期間はどれくらいを見積もるべきなのか?考えてみたいと思います。

資金厚生労働省の簡易生命表によると、日本人の平均寿命は以下のとおり。

| 男性 | 81.05歳 |

|---|---|

| 女性 | 87.09歳 |

退職の年齢を65歳と考えると老後の期間は16~22年ほどになります。人生100年時代とはいわれているものの、平均寿命としては80歳代なのですね。

では、老後資金を計算する際は寿命を80歳くらいで計算したらいいのか?というとそうではありません。

こういった計画を立てる場合は、できるだけ長生きした場合=お金がかかるケースを想定して計算することが重要です。

老後の年金はどれくらいもらえる?

老後にかかる費用のすべてを自分でまかなうことはあまり現実的ではありません。

そこで重要になってくるのが「公的年金」です。

参考までに、年金の平均受給額は以下のとおり。

| 国民年金 | 約56,000円 |

|---|---|

| 厚生年金 | 約145,000円 |

※厚生年金は老齢基礎年金を含む

参照:令和4年度 厚生年金保険・国民年金事業の概況(厚生労働省)

老後の年金額は加入する年金の種類や保険料の納付実績によって異なるので、あくまでも目安としていただけたらと思います。

ここで一度、老後の平均的な生活費は23.7万円(単身世帯は14.3万円)でしたよね?年金だけでは到底まかなえないことをおわかりいただけたのではないでしょうか?

以上のことからも、年金はしっかりもらった上で、年金以外の収入や資産も確保していくことが重要といえるでしょう。

年金以外にいくら必要?老後資金を計算してみよう

最後に、老後資金は年金以外にいくら必要か?計算してみましょう。

年金額には個人差があるので、先ほどお見せしたこちらの家計収支の調査結果から「毎月の生活費の不足額は22,270円」とします。

老後の期間は平均寿命より長く生きたとして30年間とすると・・・

22,270円×12ヶ月×30年間=8,017,200円

生活費だけでもおよそ800万円ほど不足することがわかりました。ここに医療費や介護費用、自宅の修繕費、お葬式代などを含めると1,000万円や2,000万円ではとてもじゃないですが足りないですよね。

老後2,000万円問題は、あながち間違いでもないことはおわかりいただけたでしょうか?

さらに想定よりもインフレが続けば、この結果よりも多くの老後資金が必要となります。

もちろんご家庭の状況に応じて最終的にいくら必要になるか?は変わってきますが、いずれにせよ老後資金は年金以外に数千万円単位で必要となることが多いです。早めに計画を立てて準備しておきましょう。

今からできる老後への備えとは?5つの対策を紹介します

思っていたよりも老後資金は多く用意しなければならないことを知って、不安になった方もいますよね?

そこで経済的に困らないようにするために、今からできることを5つご紹介します。

- 生活設計を考える

- 年金の受給額を増やす

- 年金を繰り下げ受給を検討する

- 健康に気をつけて、長く働く

- 資産運用などで老後資金づくりをする

1.リタイア後の生活設計を考える

まず試してほしいのが、今のうちからリタイア後の生活設計を考えておくことです。

老後は年金収入があるものの、その他に収入がない場合、不足額は資産を取り崩して生活していくことになります。

その際あまりにもコストをかけすぎてしまうと、あっという間に老後資金が尽きてしまうことも。

リタイア後はできるだけ支出もミニマムに暮らせるように考えておきましょう。

2.年金の受給額を増やす

年金は一生涯もらえるので、やはり頼りになるもの。そこで年金の受給額を増やせないか?考えてみましょう。

たとえば厚生年金の方だと、お給料をアップできれば将来もらえる年金の受給額を増やすことができます。専業主婦の方や扶養内パートなど第3号被保険者の方も、厚生年金に加入することで将来もらえる年金額をアップさせることができますよ。

また、国民年金の方で保険料に未納期間がある方は追納することも検討してみてくださいね。

3.年金を繰り下げ受給を検討する

長く働いていたり、退職金など手元に資金がある場合は、なるべく年金受給開始の時期を遅らせて、増額された金額を受け取るというのも有効な方法となります。

2024年現在、年金は原則65歳から受給できます。しかし年金は65歳よりも前倒ししてもらえば減額され、後ろ倒しすれば増額された金額を一生涯受け取れるって知っていましたか?

なお、年金の繰り上げ受給・繰り下げ受給は1ヶ月単位で期間の調整が可能です。繰り下げ受給できそうか?ぜひ検討してみてください。

4.健康に気をつけて、長く働く

健康に気をつけてできるだけ長く働くことも、老後対策につながります。

というのも長く働くことでボケ防止にもなりますし、収入があることで家計の余裕にもつながるからです。

ただし老後も長く働くには、健康に気をつけないといけません。

現役のうちに無理しすぎてしまうとかえって長く働けなくなるばかりか、病気やケガによって医療費の負担が増えることになるのでご注意ください。

5.資産運用などで老後資金づくり

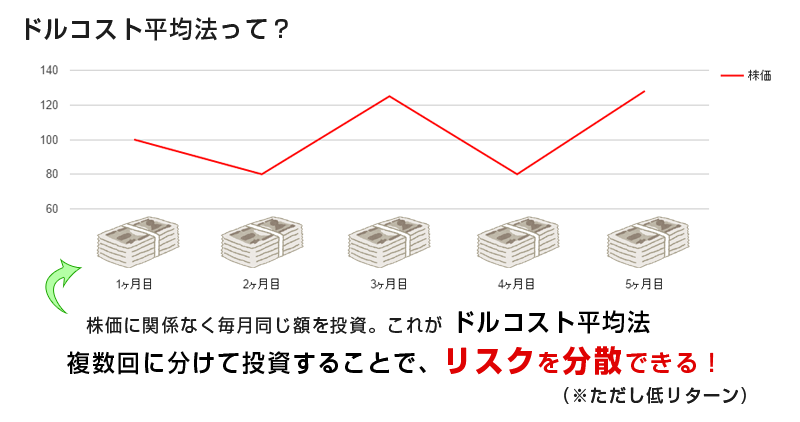

最後にお伝えしたいのが、老後資金づくりです。老後まで時間がある現役世代の方は、ぜひ株や投資信託などでリスクをとって資産運用にチャレンジしてみましょう。

もちろん貯金などでコツコツ貯めるのもいいですが、それではインフレリスクに負けてしまうことも。

その点、株や投資信託などで運用すれば老後資金の目標額も難しくありません。老後資金を用意できないかも?と不安な方は、この機会にぜひ確定拠出年金やNISAなどで資産運用を始めてみましょう。

関連記事:確定拠出年金とは?仕組みやメリットを初心者でもわかりやすく解説します

ファイナンシャルプランナーに老後資金のことを相談してみませんか?

老後資金も貯めなきゃなぁ・・・と思いつつも、結局日々の生活に追われてなかなか手がまわらない方も多いのではないでしょうか?

老後資金は思ったよりも多く用意しないといけないことは、今回おわかりいただけたはず。

老後が差し迫ってきたあたりで老後資金を貯めようとしてもあまり時間がありません。しかし、できるだけ早いうちから確定拠出年金やNISAなどを使って資産運用をしていけば十分達成できる金額です。

ただ、確定拠出年金やNISAでどうやって資産運用をすればいいのか?初心者の方にはちょっとわかりづらいですよね。そこで当店では初心者の方にもわかりやすくアドバイスさせていただきます。

同時に家計の見直しも行うことで、いくらまで資産運用に回せるか?もご提案させていただきますよ!

老後資金や家計の見直しを相談できる「ファイナンシャル相談」をご希望の方は、こちらのボタンから相談日時をご予約ください。ご相談お待ちしております。