突然ですが「保険は入らなくてもいい」という話を聞いたことはありませんか?

結論から申し上げると、医療保険が必要ない方は実際にいらっしゃいます。しかし、ほとんどの方にとって医療保険は必要というのもまた事実です。

では、医療保険に加入しないでいると、どんな未来が待っているのでしょうか?そこで当記事ではは、医療保険に加入しない場合に想定されうるリスクについて、保険のプロと一緒に考えてみたいと思います。

医療保険に入らないとどうなる?

医療保険に未加入だと、どのようなリスクがあるのでしょうか?考えうるリスクを3つピックアップしてみました。

- 医療費が思ったよりかかり、家計にダメージを与える

- 入院が長引くほど、出費が増える

- 収入が減ってしまった分を補填できず、家計のやりくりが難しくなる

それでは詳しく見ていきましょう。

1.想定以上に医療費がかかった

想像以上に医療費がかかってしまった場合を考えてみてください。

日本では健康保険制度があるので、病院にかかっても莫大な医療費を請求されることはありません。

それでも、治療が長引けば医療費を負担に感じるもの。

健康なうちはイメージしづらいですが、医療費がかさんでしまうとお財布だけでなく、精神的なダメージも覚悟しておいてください。

しかも、保険というのは基本的に健康なうちにしか入れないんです。

後から「やっぱり保険に入っておけばよかった」と後悔してからでは遅いので、できれば何かある「前」に保険に入っておくことをおすすめします。

2.入院が長引いてしまった

入院を要する治療を行った場合。近年の入院は短期間で済む傾向はあるものの、入院が長引けばそれだけ家計へのダメージは大きくなります。

特に入院ともなると、入院時の食事代や消耗品、お見舞いにかかる交通費などがかかってきます。さらに個室を希望する場合は「差額ベッド代」を別途支払う必要もあるんですよね。

これらは健康保険の適用外となるので、全額自己負担となることはご存じでしょうか?

短期間の入院であれば貯蓄から対応することも可能でしょう。しかし、入院が長引けば長引くほど家計へのダメージは大きくなります。

こういった入院が長引いてしまった場合のリスクをカバーしておきたいなら、ぜひ医療保険を検討しておきたいものです。

3.収入が減って家計のやりくりが厳しくなった

病気やケガで入院や通院が必要になった場合。今までと同じように働けないこともあります。そのため医療費の負担とともに「収入が減る」というリスクも考えておかねばなりません。

そんな想定外の収入減に助けになるのは、やはり「保険」なのです。

医療費の負担だけでなく収入が減ると家計のやりくりが厳しいな…という方は、ぜひ保険でのリスクヘッジも考えてみましょう。

高額療養費があるから保険はいらないって本当?

ここまでは医療保険に加入していないと様々なリスクに直面する可能性をご紹介してきました。

しかし、日本には「高額療養費制度があるから、医療保険はいらない」という意見もあります。

これはある意味で正しいのですが、医療保険がいらないと言い切れる方は実際のところそこまで多くはありません。

ではこの高額療養費制度、いったいどういった制度なのか?内容を詳しく見ていきましょう。

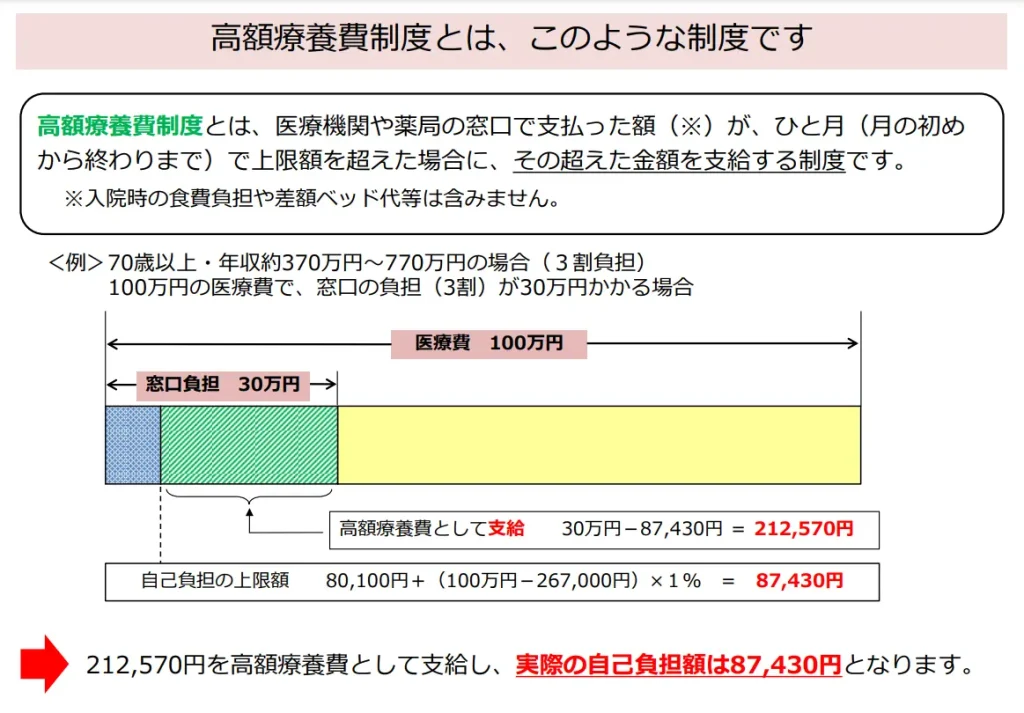

高額療養費制度とは?

高額療養費とは、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヶ月で上限額を超えた場合、その超えた額が支給される制度です。

画像出典元:高額療養費制度を利用される皆さまへ(厚生労働省)

高額療養費制度があるおかげで、私たちは病院で治療したとしても高額な医療費を心配することなく、安心して暮らすことができています。これは日本のすばらしいところだと言えるでしょう。

ただし、この制度を利用するには注意点があります。

- 医療費は健康保険適用のものに限られる

- 1ヶ月ごとに計算する(月をまたぐと合算できない)

- 自己負担額の上限は年齢や所得によって異なる

条件しだいでは、思ったよりも自己負担額が多かった…ということもありえるわけですね。

ですが、せっかくこのような制度があるのですから、医療保険を考える際には「高額療養費制度」を押さえた上で考えるべきだと言えるでしょう。

それでも足りないことはある

高額療養費制度がある=医療保険は不要、となるわけではなりません。

そもそも高額療養費制度で自己負担の限度額が決められているといっても、この自己負担額までを支払うのだって家計には負担になる場合も。

さらに、高額療養費の適用は「健康保険適用のもの」に限られます。特に入院中の食事代や差額ベッド代は保険適用外となるので、高額療養費に含まれません。また先進医療にかかる費用も対象外です。

このように考えると、たとえ高額療養費制度があったとしても、すべてのリスクをカバーできるわけでないという点は覚えておきましょう。

医療保険が不要な人とは?

では、医療保険が不要な人とはどのような人なのでしょうか?それはズバリ「まとまった資産がある方」です。

たとえば高額療養費制度の自己負担額を見ても、医療費を躊躇なく払える人は医療保険の必要性はそこまで高くないと言えます。

また働けなくなったときに収入が減ったとしても耐えられる資産がある方も、同様に医療保険は不要と言えるでしょう。

医療保険が必要な人とは?

まとまった資産がある方以外の皆さんには基本的に医療保険をおすすめしているのですが、中でも医療保険の必要性が高い方は以下のとおりです。

- お子さんがいる

- これから妊娠・出産を考えている

- 自営業の方

- なかなか貯金ができない

- 老後資金を貯められるか心配

それでは詳しく見ていきましょう。

お子さんがいる方

お子さんがいる場合、医療保険への加入は優先度高めといえます。

というのも、たとえ貯蓄がある方でもお子さんの教育費のために使いたいので、医療費には使えない・使いたくないというご希望もあるかと思います。

そうなると、医療費は貯蓄からではなく「医療保険でカバーする」という方法は有効となるでしょう。

また、入院すると医療費の他にも必要となる出費も出てきます。

たとえば、小さなお子さんのお世話をみている専業主婦のママが入院してしまった場合。急遽お子さんを保育園に預ける必要が出てくるかもしれません。

そうなるとパパはお迎えなどで仕事を休む・勤務時間を短くすることになり、一時的に収入が減る可能性も。

何も医療保険は働いている方だけに必要なのではありません。家事・育児をメインに担っている方でも入院してしまうと家計にはダメージがあります。

そういった意味でも、小さいお子さんがいる場合は医療保険に入っておくと安心といえるでしょう。

これから妊娠・出産を考えている方

まだ、お子さんがいない方でもこれから妊娠・出産を考えている方は、ぜひ医療保険への加入を検討してみてください。

というのも、妊娠・出産は何が起こるかわかりません。妊娠前はいたって健康だった方でも切迫流産・早産などで入院したり、出産が帝王切開になったりなど医療保険が使えるシーンというのは意外とあるものです。

ですが、妊娠がわかってからでは基本的に医療保険には入れません。「妊娠する前に医療保険へ入っておけばよかった…」と後悔する前に、まだ医療保険に入っていない方はぜひ加入をおすすめします。

自営業の方

自営業の方には手厚い保障がないため、医療保険への加入をおすすめしております。

というのも、会社員や公務員の方には働けなくなっても傷病手当金があるので、働けなくなっても今すぐ無収入となるわけではありません。

しかし、自営業の方にはこの傷病手当金という制度が存在しません。収入がなくなった上に医療費の負担がかかると、家計のやりくりは厳しくなりませんか?

このように、自営業の方は「生活費の保障」という観点でも医療保険への加入を考えてみるといいでしょう。

なかなか貯金ができない方

医療保険が不要な人はまとまった資産がある方とお伝えしました。つまり、貯金があれば保険がなくてもある程度は対応できるということです。

とはいえ、なかなか貯金を貯められないという方もいるでしょう。

なかなか貯金を貯められないという方は、いざというときに医療費がかかってしまうと貯金を使い果たしてしまい、生活を立て直せなくなってしまう恐れも。

貯金が苦手という方こそ、保険に入っておくことは重要です。

ちなみに当店では保険の相談以外にも、固定費の見直しなどの相談も承っております。「貯金ができない」という方は、ぜひお気軽にご相談いただけたらと思います。

老後資金を貯められるか心配な方

今は貯金もあるし、医療費も問題なく払えるという方。そういった方は医療保険の優先度はそこまで高くはありません。

ですが「老後の医療費対策」という意味で、保険料が安い若いうちに医療保険に入っておくという考え方もあります。

もちろん現在は高齢者の医療費の負担は少なくなるように設定されていますが、今後はどうなるかわかりません。少子高齢化のため、福祉は縮小される傾向にあるのは事実です。

今は収入もあるし、順調に資産がふえている方でも医療費も含めた老後資金を準備できるか?は不安という方。

いざ、老後を迎えて保険に入ろうとすると年齢的に高額な保険料となってしまいますし、保険に加入できる今のうちに保障を確保しておくというのも選択肢のひとつになります。

どんな保険に入ればいい?

では、どんな保険に入ればいいのでしょうか?ここでは3種類の保険をご紹介します。

- 医療保険

- がん保険(三大疾病保険)

- 就業不能保険

医療保険

病気やケガによる入院・手術・その他治療費を保障するのが「医療保険」

必要に応じて特約を付加することで、より最適なプランとすることができます。

ちなみに、持病や既往歴がある方でも加入しやすい保険も登場しています。ご希望の方は一度お問い合わせいただけると幸いです。

がん保険(三大疾病保険)

がんになった場合の手術費や通院による治療費を保障するのが「がん保険」です。

昔のがん保険は入院や手術に備えるタイプが一般的でしたが、近年は通院の治療が主流になっているため、すでにがん保険へ加入されている方も保障内容が適切であるか?一度確認してみるといいでしょう。

ちなみにがんだけでなく、急性心筋梗塞や脳卒中なども対象とする場合は「三大疾病保険」などもあります。

就業不能保険

こちらは医療保険とはちょっと異なりますが、働けなくなったときに保険金が受け取れる保険として「就業不能保険」というものもあります。

似た名前で「収入保障保険」というものがありますがこちらは生命保険であり、就業不能保険はとは異なるのでご注意ください。

ちなみに就業不能保険は単独で入れるタイプがあるだけでなく、生命保険に特約の形で付加できるものもあります。

愛媛県松山市で保険の相談をするなら口コミNO1の保険のぽるとへどうぞ

「保険は不要」という声もありますが、それが当てはまるのは一部の人だけ。SNSなどで流れてくる情報をそのまま鵜呑みにしてしまうと、いざというときに後悔することになりかねません。

そうなる前に、保険のことを考えてみませんか?

なお、当店では保険の相談を承っております。保険会社の取り扱い数はなんと40社!その中からお客様に最適なプランをご提案させていただいております。

相談をご希望の方はこちらの予約フォームからお申し込みください。折り返しご連絡差し上げます。